Xavier Brun, gestor de Solventis, segundo mejor valorado en la conferencia de Iberian Value 2018

2. Xavier Brun, Solventis - Idea: Atalaya Mining

2. Xavier Brun, Solventis - Idea: Atalaya Mining

Una compañía con la mayor parte de sus activos en Huelva, y que fue clave en el nacimiento del 1er equipo de fútbol en España. Brun llevó a Iberian Value como idea Atalaya Mining, dueña de las minas de Rio Tinto. Mostró a los asistentes una piedra de cobre, el material que producen, y recordó que los coches eléctricos tienen 60 kg de cobre más que los tradicionales, como botón de muestra del futuro de este material que aportó el gestor de Solventis. Su valoración, de 4,31 sobre 5.

¿Cuáles fueron los gestores que más gustaron en Iberian Value? ¿Qué ponentes causaron sensación durante el evento de referencia de la inversión en España? La segunda edición de este encuentro organizado por El Confidencial y Finect, con la colaboración de Cecabank, contó con una gran novedad.

Los asistentes podían valorar desde sus móviles en tiempo real, en cuanto cada gestor acababa de exponer su idea de inversión, tanto su intervención como el atractivo de la misma. La puntuación más alta que podían dar a los expertos era de 5, mientras que la mínima era un 1. ¿Y qué tal fueron las valoraciones?

La nota media fue muy alta, de un 3,75, un notable. Y hubo 10 gestores que pasaron el examen con una puntuación superior a los 4 puntos, lo que demuestra la intensa competencia que generaron con sus intervenciones (aquí puedes consultar en pdf las presentaciones que utilizaron los gestores).

Atalaya Mining, votada como 5a mejor idea del Iberian Value 2018. Posición presente en Solventis EOS European Equity

Se busca compañía con trayectoria, con un equipo gestor cercano, comprometido y profesional, que tenga potencial de crecimiento alto y, preferentemente, sin deuda, o que no sea muy elevada. Y si es familiar, mejor. Estas son las principales características que deben reunir los activos que conforman el 'value investing' para obtener retornos elevados, tal y como coincide 'la crême de la crême' del mundo de la gestión reunida en Iberian Value, el encuentro anual de referencia del sector organizado por El Confidencial y Finect, y patrocinado por Cecabank. Si el año pasado la conclusión fue la exigencia de las valoraciones, esta vez ha habido consenso sobre las oportunidades que ofrece la volatilidad que se ha instalado en el mercado.

Se busca compañía con trayectoria, con un equipo gestor cercano, comprometido y profesional, que tenga potencial de crecimiento alto y, preferentemente, sin deuda, o que no sea muy elevada. Y si es familiar, mejor. Estas son las principales características que deben reunir los activos que conforman el 'value investing' para obtener retornos elevados, tal y como coincide 'la crême de la crême' del mundo de la gestión reunida en Iberian Value, el encuentro anual de referencia del sector organizado por El Confidencial y Finect, y patrocinado por Cecabank. Si el año pasado la conclusión fue la exigencia de las valoraciones, esta vez ha habido consenso sobre las oportunidades que ofrece la volatilidad que se ha instalado en el mercado.

La segunda edición de este evento, que se celebró este miércoles en el Auditorio de Mutua Madrileña, congregó a una veintena de los mejores gestores de España, entre ellos, Iván Martín (Magallanes), Beltrán de la Lastra (Bestinver), Ángel Fresnillo (Mutuactivos), Fernando Bernad (azValor), Javier Rillo (Ibercaja), Jean-Claude Felguera (Algar Global Fund), Gonzalo Sánchez (Gesconsult), Alfonso de Gregorio (Trea AM), Carlos Val-Carreres (Augustus Capital AM), Antonio López (March AM), Ricardo Seixas (Fidentiis Gestión), Xavier Brun (Solventis), Mikel Navarro (Alpha Plus), Josep Prats (Abante) o Lola Solana (Santander AM), entre otros. La inauguración corrió a cargo del anfitrión, el presidente de Mutua Madrileña, Ignacio Garralda, quien reconoció ser un “firme convencido de la gestión activa” frente a la gestión pasiva, y más aún en un entorno de elevada volatilidad, donde es “claramente la ganadora”.

Cada uno de los participantes realizó una breve exposición en la que compartió con los asistentes una idea de inversión. Porque de eso trata Iberian Value, de intercambiar propuestas que ofrecen valor al inversor. Por ejemplo, el cobre, materia prima que fue protagonista en varias intervenciones, por su enorme potencial según los ponentes, pero de difícil y costosa producción. “Hay 20 kilos de cobre en un coche tradicional y 80 en un coche electrónico”, señaló convencido Xavier Brun, director del Área de Gestión de Solventis, cuya propuesta fue Atalaya Mining.

Solventis refuerza su equipo de ventas institucionales por partida doble

Solventis ha reforzado su equipo de ventas institucionales en la oficina de Madrid con dos nuevos fichajes: Javier Rodríguez Pina y Ricardo Juarez, el primero procedente de Deutsche Bank y, el segundo, de Money Corp. Según Pedro Arranz, socio y director general de la firma, ambos profesionales llegan para “reforzar la capacidad de distribución de Solventis en un entorno de claro crecimiento”.

Rodríguez Pina, licenciado en Derecho y Economía por la Universidad Rey Juan Carlos y máster en Finanzas por Cunef, llega a Solventis desde Deutsche Bank, donde casi dos años ha sido asesor de inversiones. Anteriormente, había trabajado para Santander Private Banking Gestión.

Rodríguez Pina, licenciado en Derecho y Economía por la Universidad Rey Juan Carlos y máster en Finanzas por Cunef, llega a Solventis desde Deutsche Bank, donde casi dos años ha sido asesor de inversiones. Anteriormente, había trabajado para Santander Private Banking Gestión.

Por su parte, Juarez, formado en la Universidad Complutense de Madrid, inició su trayectoria profesional en Iceta Private Wealth Solutions EAFI para, después, desempeñar puestos de venta de forex en compañías como Ebury o, más recientemente, Money Corp.

El valor añadido del asesoramiento personalizado en la era digital

El sector financiero ha comenzado el año estrenando la nueva regulación de alcance europeo, la llamada Mifid II, que tiene como objetivo brindar una mayor protección al cliente a través de más transparencia y una mejor formación de los profesionales dedicados al asesoramiento, entre muchos otros aspectos. Para analizar cómo afectará al segmento de la banca privada, EL PERIÓDICO e Ibercaja organizaron el pasado viernes 12 de enero una mesa redonda en el Centro de Negocios Ibercaja de Barcelona.

El sector financiero ha comenzado el año estrenando la nueva regulación de alcance europeo, la llamada Mifid II, que tiene como objetivo brindar una mayor protección al cliente a través de más transparencia y una mejor formación de los profesionales dedicados al asesoramiento, entre muchos otros aspectos. Para analizar cómo afectará al segmento de la banca privada, EL PERIÓDICO e Ibercaja organizaron el pasado viernes 12 de enero una mesa redonda en el Centro de Negocios Ibercaja de Barcelona.

Una cita en la que participaron Josep Soler, director general del Institut d’Estudis Financers (IEF); Montserrat Casanovas, catedrática de Economía Financiera de la Universitat de Barcelona y secretaria de la junta del Col·legi d’Economistes de Catalunya; Xavier Brun, portfolio manager en Solventis y director del máster en Mercados Financieros de la Barcelona School of Management de la Universitat Pompeu Fabra; e Ignacio Corominas, responsable territorial de Banca Privada de Arco Mediterráneo de Ibercaja.

Un primer análisis sirve para constatar que, precisamente la banca privada (aquella destinada a personas con un patrimonio por encima de los 300.000 euros), es la que menos se verá afectada por la nueva regulación, ya que aspectos como el trato personalizado y la transparencia con el cliente ya forman parte de su esencia, si bien tendrá que posicionarse en cuanto a si ofrece asesoramiento independiente o bien basado en productos propios. También tendrá que reformular los costes para el cliente, ya que Mifid II exige que ese asesoramiento sea de pago. La banca convencional, en cambio, sí que tendrá que llevar a cabo una mayor adaptación, aunque se corre el riesgo de que norma produzca los efectos contrarios a los deseados.

Digitalización

Buscando ideas innovadoras e intentando obtener mayor rentabilidad que la media nos hemos fijado en una tendencia: La digitalización. Esta tendencia está presente en muchos sectores, incluso me atrevería a decir que en todos, así que vamos a agrupar a todas estas empresas en un nuevo sector al que llamaremos "sector digital".

Este sector se ha introducido en nuestra vida diaria prácticamente sin percibirlo, ejemplos de ello son las compras que realizamos por internet, la compañía Facebook o los pagos con el móvil (poco a poco más habituales). Otros casos son los anuncios personalizados que nos aparecen cuando navegamos por internet o las páginas web como webMD, en las que podemos consultar la opinión de expertos y todo tipo de información sobre salud. Alquilar una casa para las vacaciones con un solo click desde sitios web como HomeAway o incluso los DNI’s electrónicos, son otros ejemplos.

¿Qué es la digitalización?

La digitalización agrupa el universo de compañías que invierten en procesos que hagan la vida más fácil tanto a empresas como a personas a través de plataformas digitales. Así pues la digitalización nos ofrece herramientas para mejorar los aspectos de nuestra vida cotidiana a través de las plataformas digitales.

En muchas ocasiones se tiende a confundir el sector digital con el tecnológico, siendo ellos muy diferentes tanto en objetivos como en desarrollo. La tecnología se centra en fabricar objetos para satisfacer alguna necesidad. Además, lleva más años en nuestro día a día de lo que pensamos, el motor de vapor que se aplicó al barco de vapor en el siglo XIX es un ejemplo de ello. La tecnología que habitualmente nos cuesta distinguir del sector digital es la electrónica, robótica y domótica. Si es cierto que objetos como el smartphone se pueden usar para aplicaciones digitales, pero ello no significa que pertenezcan al mismo sector.

Podemos distinguir varios subsectores dentro de este sector al que hemos llamado digital:

1) E-commerce: el comercio electrónico consiste en la distribución, marketing, suministro de información, compra y venta de productos o servicios a través de medios electrónicos. El ejemplo más claro es una empresa como Amazon.

2) Big data: es la gestión y análisis de enormes volúmenes de datos con el objetivo de convertir el dato en información útil que facilite la toma de decisiones. Un ejemplo de empresa que se dedica a ello es Cerner, que provee a diferentes hospitales para que un mismo historial clínico pueda ser visto en diferentes centros médicos (tanto públicos como privados), sin necesidad de volver a realizar las pruebas. Además los pacientes pueden consultar su historial en cualquier momento a través de una app.

3) Blockchain: es una base de datos distribuida que registra bloques de información (cada bloque contiene información de un periodo determinado) y los entrelaza para facilitar la recuperación de la información y la verificación de que ésta no ha sido alterada. Es decir, haces una operación (como una transferencia) que se tiene que comunicar a todos los nodos de la red (los ordenadores que mantienen ese registro), para que al minuto todos esos ordenadores tengan conocimiento del hecho de la transferencia. A continuación algunos de esos ordenadores construyen un bloque con todas las transacciones de los 10 últimos minutos (es como un libro de contabilidad) el cual se transmite a todos los ordenadores para poder generar otro bloque distinto y encadenarlo, con ello se consigue proteger la información y que no pueda ser borrada ni cambiada. Actualmente es utilizada para transacciones con bitcoins. En un futuro podría utilizarse para intercambios de acciones, propiedades inmobiliarias, votar…

4) Inteligencia artificial: es la simulación de procesos de inteligencia humana por parte de máquinas incluyendo el aprendizaje y el razonamiento. Un ejemplo de este campo es Siri de Apple.

5) Cloud computing: se trata del conjunto de programas y servicios alojados en un servidor conectado a la red, accesible desde cualquier ordenador con conexión a Internet sin necesidad de instalar aplicaciones ejecutables en su disco duro. Un ejemplo de ello es Google Drive, donde podemos tener una aplicación y varios usuarios conectados a la vez tienen acceso a ella. Otro ejemplo de cloud computing son las copias de seguridad que hacemos usualmente con el móvil. Una empresa que desarrolla este tipo de productos es Microsoft Azure.

6) Online advertising: hace referencia a la publicidad online. Pueden aparecer en forma de banners (anunciando justo lo que buscábamos otro día, ya que queda guardado en un historial para posteriormente anunciarlo), llegar a tu email o aparecer en una nueva pestaña de tu navegador. Un ejemplo de empresa que se dedique a ello es Cyberclick, que crea las campañas, las difunde, desarrolla las aplicaciones para ello, etc.

Fuente: Finect (link)

Mayoría de valores franceses para sacar partido a la renta variable europea

La Sicav, con un estilo de gestión value, es una de las más consistentes del mercado en los últimos años. En su informe trimestral señala que "Europa parece haber tomado el rumbo correcto del crecimiento y los indicadores adelantados de actividad, en máximos de los últimos cinco años, anticipan que esa tónica se va a mantener los próximos meses".

Su principal apuesta inversora es el histórico grupo francés de transporte y logística Bollore, que es la mayor apuesta de la cartera. En el primer trimestre del año, las ventas del grupo crecieron un 5%, hasta los 5.177 millones de euros. A continuación se ha situado otro grupo galo, PSA Peugeot, cuya facturación ha crecido un 31,4% al cierre del mes de septiembre tras la integración de la alemana Opel Vauxhall.

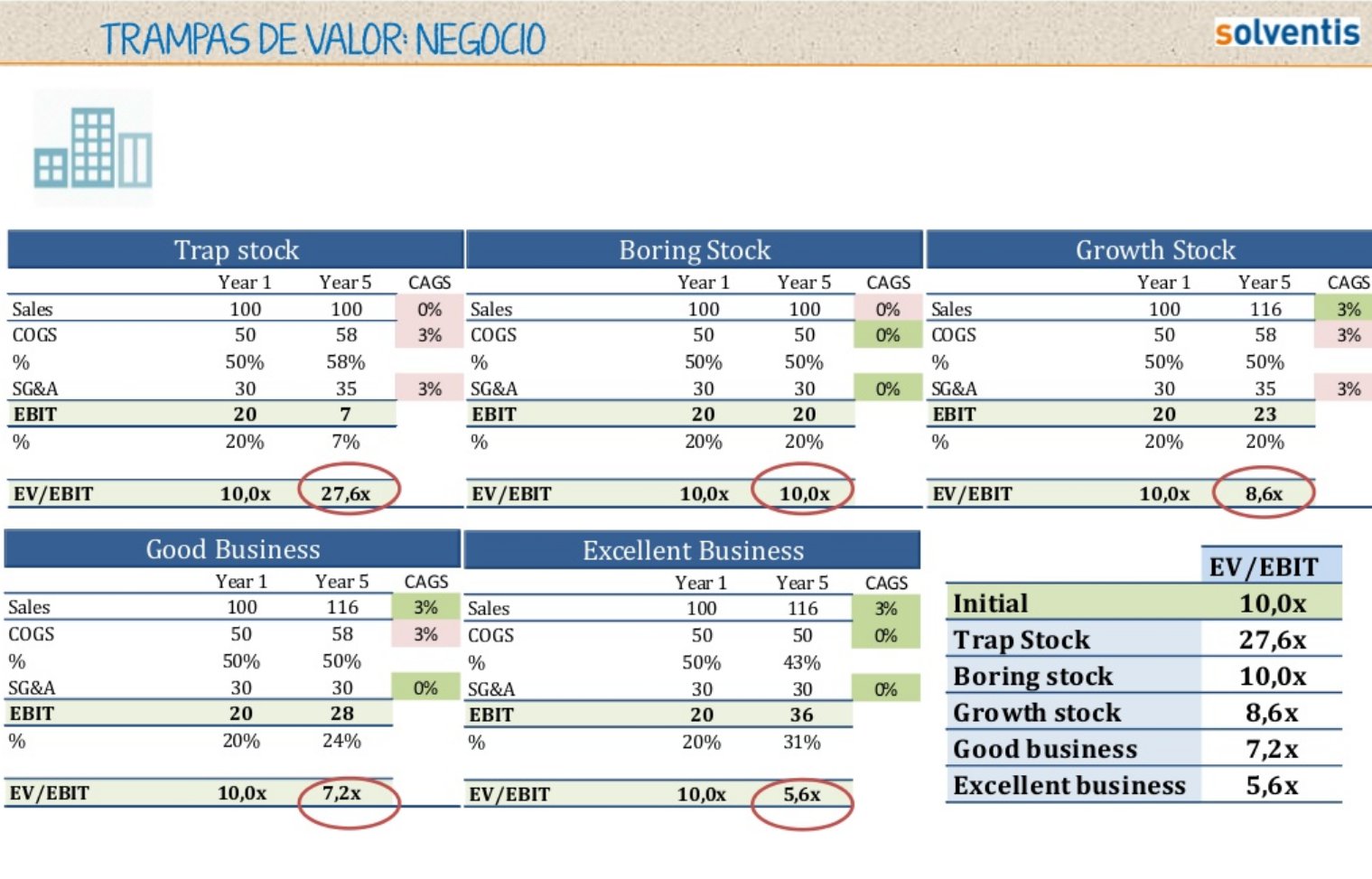

Resumen de la Masterclass de Xavier Brun sobre las trampas de valor

En la quedada de foreros de 2017 tuvimos la oportunidad de tener una masterclass por parte de Xavier Brun, gestor de Solventis. Esta clase fué sobre las trampas de valor que podemos encontrar a la hora de seleccionar activos. Tuvimos la oportunidad de ver con ejemplos reales estas trampas de valor en sus diferentes versiones.

Destacó la importancia de conocer bien el negocio y realizar un profundo análisis de la contabilidad para así saber qué acciones pueden ser trampas de valor. Además profundizó en la importancia de de entender el proceso productivo de la empresa y el impacto del entorno sobre la misma, así como determinar la fuerza de las ventajas competitivas.

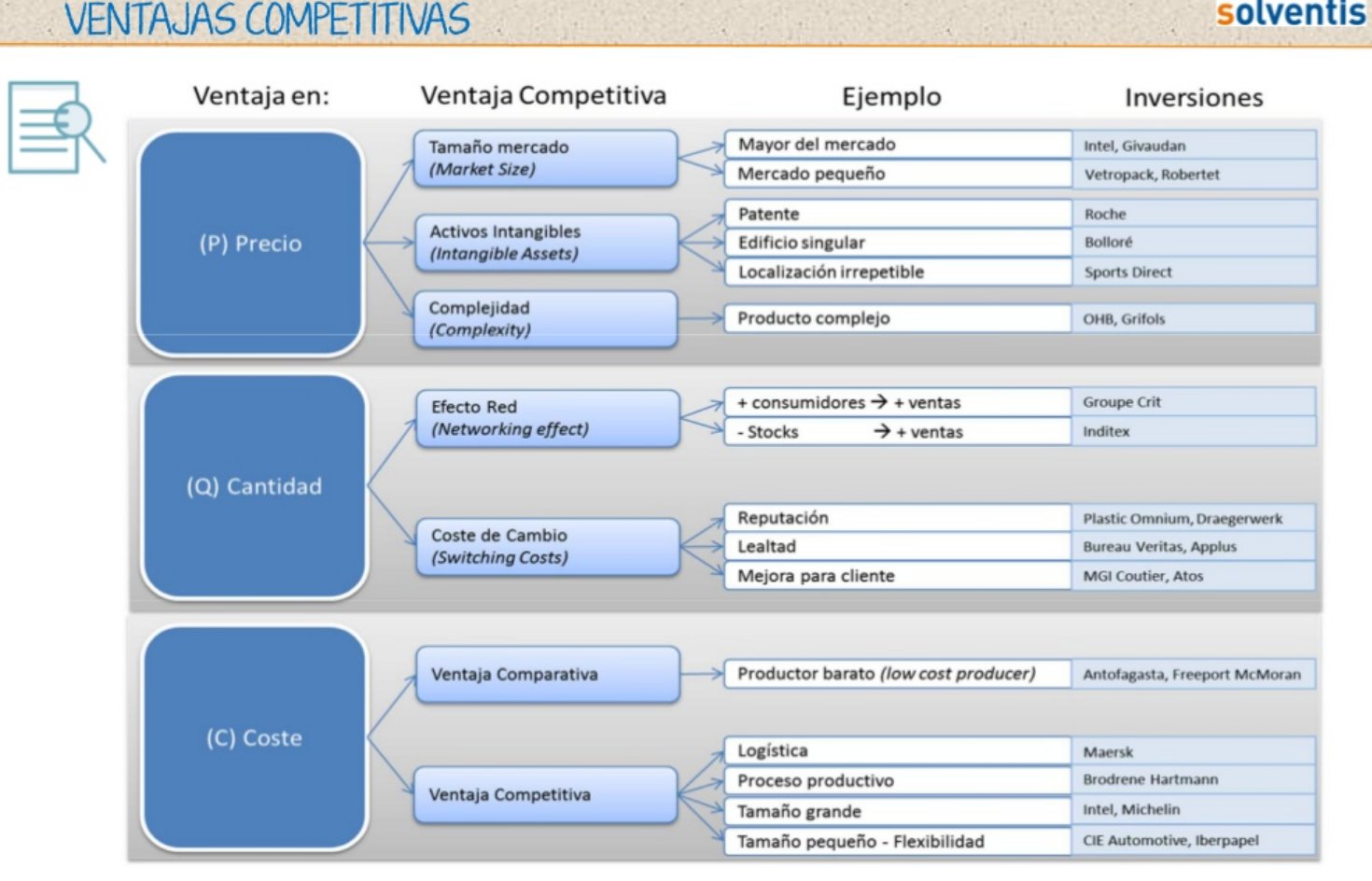

Vimos las diferentes ventajas competitivas que pueden tener las empresas, diferenciadas en ventajas en Precio, Cantidad o Coste.

Tras esto vimos ejemplos genéricos de valoración de empresas seguido de varios análisis específicos:

Entre los ejemplos de trampas de valor encontramos:

- Empresas con alto ROE sin ventajas competitivas (Commodities o farmacéuticas)

- Empresas intensivas en capital (Telefónica)

- Empresas con working capital elevado (Joyou)

- Depreciación elevada

- Impuestos elevados (Statoil)

- Inversiones no productivas

También se comentaron casos de Valor Oculto en la contabilidad como:

- Empresas que aplican diferente contabilidad a la depreciación pero que es la misma cantidad

- Elevada depreciación temporal de intangibles (Applus)

- Empresas con mucha caja a las que no se les ajusta al PER (Apple)

Junto con más trampas de valor ocultas entre la contabilidad de las empresas:

- Empresas con deuda en planes de pensiones (ThyssenKrupp)

- Altos leasings operativos (IAG)

- Movimientos patrimoniales (Santander)

- Alta deuda convertivle y warrants (Ivernia)

- Windfall Profits (Michelin)

- Efecto látigo (Fingerprints Cards)

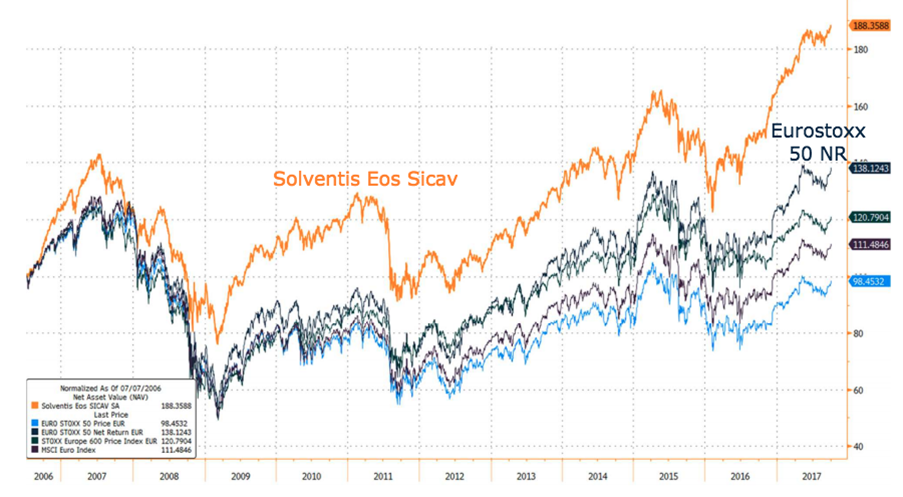

Solventis Eos: las claves de la Sicav española líder en rentabilidad en el último año

La sicav destaca como la más rentable a un año (de entre todas las sicavs con más de 500 partícipes) con un 25,2% de rentabilidad, seguida muy de cerca por Lierde, de la cual hablamos recientemente en inBestia. De igual modo, a 3 años también acumula una rentabilidad más que interesante del 10,7% anualizado, superada solo por Lierde.

La filosofía de inversión de Solventis es value, en el sentido de que invierten a largo plazo en negocios que entienden bien y cuentan con las siguientes características: balances robustos, poca deuda, generadores de caja, con ventajas competitivas sostenibles a medio y largo plazo, alta rentabilidad por capital empleado, gestionados por personas honestas cuyos intereses estén alineados con los accionistas y, como no podía ser de otro modo, con un amplio de margen de seguridad (diferencia entre el precio de cotización y el valor intrínseco de la empresa). Con el paso de los años han ido enfatizando más los componentes cualitativos y el análisis pormenorizado de los negocios y sus entornos, en línea con la perspectiva de Enrique García, director de la Cartera Value.

Para la construcción de la cartera utilizan también elementos de tipo “top-down”, aunque con el paso de los años le han ido dando menor relevancia. La gestión del riesgo es un aspecto esencial de Solventis, por lo que buscan gestionar tanto el riesgo específico (o "riesgo diversificable", que engloba al conjunto de factores propios de una empresa o industria, y que afectan solo a la rentabilidad de las compañías) como el riesgo sistémico (es decir, el “riesgo de mercado" o "riesgo no diversificable", que engloba al conjunto de factores económicos, monetarios, políticos y sociales que provocan las variaciones de la rentabilidad de un activo).

10 de octubre, primer evento de Value School en el que Solventis formará parte del panel

Tenemos el placer de informar que mañana martes 10 de octubre, a las 16:45 tendrá lugar el primer evento de Value School en el que Solventis formará parte del panel. Puede seguirse online (streaming) de forma gratuita.

Value School nace con el objetivo de divulgar el conocimiento sobre inversión y contribuir al desarrollo de una inversión reflexiva, informada y consciente.

Value School nace con el objetivo de divulgar el conocimiento sobre inversión y contribuir al desarrollo de una inversión reflexiva, informada y consciente.

Para seguir el evento puede hacerse a través de la web de Value School www.valueschool.es donde además puedes ver el programa completo e inscribirte a sus newsletters.

El equipo de Solventis está a vuestra entera disposición para cualquier consulta.

Encuentro financiero Vozpópuli-BLI: ¿La planificación de carteras a largo plazo ha muerto?

Es el momento del gestor, hoy más que nunca, en un momento en el que los mercados no permiten la más mínima alegría en el terreno teóricamente confortable (la renta fija) y en el que el concepto largo plazo ha mutado en las carteras.

Esta fue una de las principales conclusiones del encuentro financiero organizado por Vozpópuli y Banque de Luxembourg Investments (BLI), celebrada en la sede de la agencia de valores Talenta. En el mismo, estuvieron representantes del family office Troy Consultores Eafi y de la gestora Solventis.

Esta fue una de las principales conclusiones del encuentro financiero organizado por Vozpópuli y Banque de Luxembourg Investments (BLI), celebrada en la sede de la agencia de valores Talenta. En el mismo, estuvieron representantes del family office Troy Consultores Eafi y de la gestora Solventis.

Es decir, un banco internacional de patrimonios, una gestora nacional independiente, una agencia de valores y una Eafi, configurando un panel de lo más amplio para desgranar qué están haciendo los grandes managers de patrimonios para preservar las inversiones de sus clientes en función de sus intereses.

David Córdoba, director de Banque de Louxembourg Investments (BLI), defiende algunas ideas de mercado para optimizar el binomio rentabilidad-riesgo, accesibles a través de algunos fondos de inversión, como los fondos de dividendo, capaces de repartir cupones anuales del 3-4% y con muy baja volatilidad” y otros de “empresas familiares que como el resto de fondos de la gestora buscan e invierten en empresas de calidad, en compañías que tengan ventajas competitivas y sepan adaptarse a cualquier entorno, alcista o bajista”.

Como opción más outsider, en BLI apuestan por Japón, donde las empresas tienen crecimientos de beneficios reales más altos que en Europa o EEUU, crecimientos que, por otra parte, vienen más por incrementos de ventas que por reducción de costes, y con exposición al crecimiento doméstico de Japón, no solo empresas exportadoras.

Xavier Brun presentará en el 14º Value Investing Seminar en Trani, Italia

Uno de nuestros gestores, Xavier Brun, presentará esta semana en el 14º Value Investing Seminar que se celebrará en Trani (Italia). Aprovechará para presentar Bolloré, una de las empresas que está en Solventis EOS European Equity. En el evento también presentarán Francisco Parmés (Cobas) o Stuart Mitchell (SW Mitchell Capital) entre otros.

Georgina Sierra participa en Iberian Value 2017

El pasado 3 de julio Solventis participó en el primer encuentro 'Iberian Value', organizado por El Confidencial y Finect. El evento reunió en la Bolsa de Madrid a los grandes gurús de la inversión “value” en España.

Georgina Sierra, cogestora del fondo Solventis Apolo Absolute Return, FI, explicó todos los detalles y características del fondo.

Xavier Brun participa en el III Value Investing Congress de Madrid (ValuEspaña) y recoge el premio a la 3a mejor idea de inversión de la edición anterior

El pasado 30 y 31 de marzo Solventis participó por segunda vez en el III Value Investing Congress de Madrid (ValuEspaña).

En esta ocasión Xavier Brun, uno de nuestros gestores, presentó la filosofía de inversión de Solventis EOS, SICAV así como la acción Stallergenes Greer. Durante el transcurso del congreso, Xavier recibió el premio a la 3a mejor idea de inversión presentada en la edición anterior por Antofagasta, Draegerwerck.

Cuba, un invitado inesperado al escenario macroeconómico

El conjunto de acontecimientos inesperados que han sacudido el año 2016 ha sido positivo y ha provocado que la macroeconomía viva una situación considerablemente mejor de lo previsto por los analistas. A pesar de ellos, cambios internacionales como la victoria de Trump abren la puerta a nuevas situaciones ante las que cabe estar atentos, como, por ejemplo, la nueva etapa en las relaciones entre EEUU y Cuba. Repasamos algunas de las claves a tener en cuenta para entender el nuevo escenario.

Recapitulemos por un momento dónde se encontraba el consenso global macroeconómico y sus preocupaciones a primeros de 2016 y los acontecimientos que finalmente trascendieron ese año.

Recapitulemos por un momento dónde se encontraba el consenso global macroeconómico y sus preocupaciones a primeros de 2016 y los acontecimientos que finalmente trascendieron ese año.

El tono general era de cautela. Asistíamos a un elevado nivel de incertidumbre sobre el crecimiento mundial. En el caso de China, se cuestionaba si más que una desaceleración controlada, ante una esperada rebaja del PIB desde el 7% al 6,5%, se produciría una abrupta desaceleración a niveles más cercanos al 4,5% con el consiguiente golpetazo que supondría para el resto de economías. A su vez, se mantenía la incertidumbre sobre los bajo niveles que podría alcanzar el petróleo.

Se observaba una guerra de mantenimiento de cuotas de mercado. A todo ello, se añadía la incertidumbre de la FED, la cual, unas semanas antes, concretamente el 16 de diciembre de 2015, realizaba un cambio en su política monetaria y materializaba su primera subida de tipos. Los llamadas “FED Fund Target Rate” fueron subidos un 0,25% dejándolos en el rango de 0,25%-0,50%. Para observar la última modificación por parte de la FED, teníamos que remontarnos al 16 de diciembre de 2008, cuando la crisis de Lehman Brothers y AIG llevó a los tipos a su nivel, históricament, más bajo, dejándolos en el rango de 0,0%-0,25%. ¡Habían transcurrido, nada más y nada menos, que ocho años sin tocarlos! Todo esto se traducía en unos mercados a mediados de febrero de 2016, con un S&P 500 en -10%, emergentes a -12%, petróleo por debajo de 30$ y VIX a nivel de 26%.

En todos estos aspectos, no supimos prever el Brexit, en el segundo trimestre del 2016, ni un posible acuerdo de producción por parte de la OPEP, ni que Europa, y menos aún España, fuera a crecer al buen ritmo que ha marcado el cuarto trimestre del 2016. Tampoco, que un resultado político en la Casa Blanca fuera a poner en jaque, ya en 2017, amplios acuerdos económicos largamente elaborados - durante ocho años, precisamente - como es el caso del Acuerdo Transpacífico de Cooperación Económica (TPP) que representa el 40% de la economía mundial y un 25,9% del comercio global. Cerramos el año 2016 mucho mejor de lo previsto en el consenso, con el S&P/Emergentes + 10%, petróleo $52 y VIX a 14%.

Y ahora que ya estamos en el inicio del 2017, volvemos a esa cautela sobre el crecimiento del PIB global (2,2% EEUU, 1,8% Eurozona, 6,5% China) al igual que en el 2016, si bien, añadimos un vuelvo relevante en el sesgo de las expectativas de inflación, viendo algo las “orejas al lobo”, pasando de preocupaciones deflacionista a inflacionista, tanto la general como la subyacente.

La evolución positiva del “capex” de inversión de las empresas a lo largo del 2016 (excepto en el sector petrolero) tanto en EEUU como en Europa, apunta buenas maneras y optimismo por parte de sus gestores en cuanto a la esperada demanda creciente de sus servicios. En estos días tendremos la publicación de resultados del 4º trimestre de 2016 y más relevante incluso, sus expectativas y cautelas. Prestemos menos atención a los Bancos Centrales y/o encuestas electorales, aún a pesar de que en Europa, a lo largo del 2017, tendremos casi el 45% del PIB Europeo sometido a elecciones, y más a la evolución de esos resultados empresariales. Por su parte, Donald Trump, como no, también nos podrá aportar su dosis de volatilidad, con temas de modificación de regulaciones financieras, como la muy trabajada ley Dodd-Frank Act, sus estímulos fiscales o de inversión en infraestructuras.

A pesar de todas nuestras buenas intenciones de pronósticos, como hemos podido constatar al final de 2016, de poco nos sirve pensar dónde estarán los nubarrones porque la variabilidad y rapidez de los acontecimientos es la nota predominante en este nuevo entorno macroeconómico globalizado donde lo relevantes es poder adaptarse, tener una visión de largo plazo que acepte improvistos en el corto, junto con un equipo humano entregado a la causa. Surgirán nuevos acontecimientos, que tendrán una mayor influencia de lo inicialmente previsto en el devenir de los mercados. Lo importante es que el mundo, en general, seguirá creciendo debido en gran parte a ese auge poblacional y progreso económico de países de gran tamaño como China, India, Indonesia, Tailandia y con la aportación de EEUU y Europa.

Cuba tierra de oportunidades

No podría finalizar este artículo sin escribir unas líneas sobre un acontecimiento, iniciado a finales del 2016, que dará mucho que hablar entre los inversores para el 2017 y siguientes. Me refiero, al acercamiento de relaciones entre el gobierno de Cuba y EEUU, y al hecho que la Unión Europea también derogará la llamada "posición común", a fin de normalizar sus relaciones. Estos hitos se desarrollarán, si bien es cierto, que lo harán más pausadamente. Debemos tener presente que con la Ley 118/2014 de Inversión Extranjera, se afrontan temas relevantes sobre modalidades de inversión extranjera, del Régimen Laboral y Régimen Especial de Tributación que marcan un mayor dinamismo para el desarrollo macroeconómico de la isla. A su vez, el régimen de “Zona Especial de Desarrollo de Mariel” también supone un claro empuje a la captación de nuevos recursos de capital.

Cuba, que cuenta con una población de 11,2 millones de habitantes, altamente cualificada (12,8% de su PIB se destina a educación), experimentará un aumento exponencial en la entrada de turistas, muy por encima de los 4 millones de 2016. Tanto la población local como los turistas, requerirán un mayor consumo en bienes y servicios. Las oportunidades de inversión son amplias y de largo recorrido. Los inversores españoles debido a su cercanía cultural histórica y lingüística deberían tener un papel relevante en todo este proceso de reflotamiento de su economía.

Solventis lanza un fondo de retorno absoluto que invertirá inicialmente en los fondos de Paramés, azValor, Magallanes y Alken

Invertirá tanto en fondos como gestores con una demostrada capacidad de superar a sus índices de referencia y, para reducir el riesgo sistémico, venderá futuros sobre dichos índices. "El objetivo es poder ofrecer a los inversores, tanto institucionales como particulares, un producto ágil, económico y fácilmente comprensible, centrado en el propio outperformance de los fondos, en el alfa"

Solventis SGIIC acaba de registrar en la CNMV un nuevo producto de retorno absoluto, Solventis Apolo Absolute FI, que invertirá tanto en fondos como gestores con una demostrada capacidad de superar de forma recurrente la rentabilidad sus índices de referencia. A su vez, a fin de reducir el riesgo sistémico del mercado, venderá futuros sobre dichos índices.

Solventis SGIIC acaba de registrar en la CNMV un nuevo producto de retorno absoluto, Solventis Apolo Absolute FI, que invertirá tanto en fondos como gestores con una demostrada capacidad de superar de forma recurrente la rentabilidad sus índices de referencia. A su vez, a fin de reducir el riesgo sistémico del mercado, venderá futuros sobre dichos índices.

Como comenta Christian Torres, director general de la gestora, “el objetivo es poder ofrecer a los inversores, tanto institucionales como particulares, un producto ágil, económico y fácilmente comprensible, centrado en el propio outperformance de los fondos. Es decir, su alfa de gestión activa, reduciendo la volatilidad del día a día de los mercados".

El poder ofrecer a la comunidad inversora, bajo un solo producto, un fondo de dichas características supone para Solventis una continuidad en su línea de trabajo, de diseñar productos de especial interés e innovadores. Este nuevo fondo de retorno absoluto incorporará inicialmente fondos como Cobas Selección, azValor Internacional, Magallanes European Equities, Alken European Opportunities o su propia sicav, Solventis Eos, con un track record superior a 10 años.