Solventis EOS SICAV es una sicav española de gestión activa centrada en la renta variable europea y creada en 2006. Su filosofía de inversión value se inspira en el estilo de gestión que han llevado a cabo inversores de la talla de Benjamin Graham, Warren Buffett o Peter Lynch, aunque también incorporan aspectos tipo top-down. Está gestionada en la actualidad por Xavier Brun, doctor en ciencias económicas con más de 15 años de experiencia en el sector. Desde febrero de este año cuenta con la ayuda como analista y cogestor de Santiago Domingo.

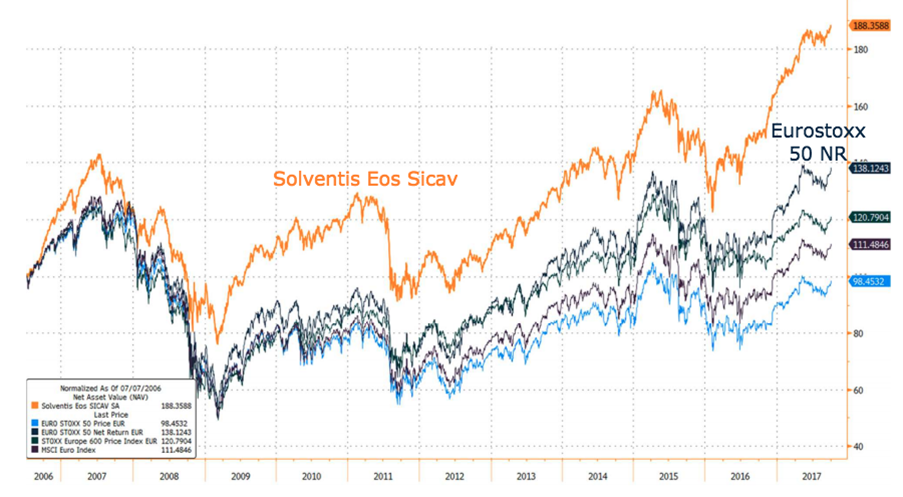

La sicav destaca como la más rentable a un año (de entre todas las sicavs con más de 500 partícipes) con un 25,2% de rentabilidad, seguida muy de cerca por Lierde, de la cual hablamos recientemente en inBestia. De igual modo, a 3 años también acumula una rentabilidad más que interesante del 10,7% anualizado, superada solo por Lierde.

La filosofía de inversión de Solventis es value, en el sentido de que invierten a largo plazo en negocios que entienden bien y cuentan con las siguientes características: balances robustos, poca deuda, generadores de caja, con ventajas competitivas sostenibles a medio y largo plazo, alta rentabilidad por capital empleado, gestionados por personas honestas cuyos intereses estén alineados con los accionistas y, como no podía ser de otro modo, con un amplio de margen de seguridad (diferencia entre el precio de cotización y el valor intrínseco de la empresa). Con el paso de los años han ido enfatizando más los componentes cualitativos y el análisis pormenorizado de los negocios y sus entornos, en línea con la perspectiva de Enrique García, director de la Cartera Value.

Para la construcción de la cartera utilizan también elementos de tipo “top-down”, aunque con el paso de los años le han ido dando menor relevancia. La gestión del riesgo es un aspecto esencial de Solventis, por lo que buscan gestionar tanto el riesgo específico (o «riesgo diversificable«, que engloba al conjunto de factores propios de una empresa o industria, y que afectan solo a la rentabilidad de las compañías) como el riesgo sistémico (es decir, el “riesgo de mercado» o «riesgo no diversificable«, que engloba al conjunto de factores económicos, monetarios, políticos y sociales que provocan las variaciones de la rentabilidad de un activo).