Las claves de Fondviso: el modelo disruptivo de colaboración público-privada para fomentar la vivienda de alquiler asequible en España

A lo largo de los dos primeros artículos hemos dado contexto a la situación actual de acceso a la vivienda en España, el déficit estructural de vivienda existente hoy día, y también hemos presentado las cuatro necesidades de la administración pública para poder desarrollar un parque de vivienda social y asequible, teniendo en cuenta los actuales modelos de colaboración entre el sector público y privado.

Es momento de hablar de una solución eficaz para ayudar, a las instituciones públicas y al sector privado, a disminuir la crisis estructural y de vulnerabilidad social existente en nuestro país, en muchas ciudades ya tensionadas y las que empiezan a sufrir este fenómeno, y mejorar la calidad de vida de las familias, jóvenes, y mayores que querrían acceder a una vivienda de alquiler, pero les resulta prácticamente imposible.

Fondviso es el nuevo fondo de inversión en infraestructuras, impulsado por Solventis, socialmente responsable y pionero en España, que constituye una alternativa innovadora de gestión pública e inversión privada para ampliar el parque público de vivienda asequible y reducir la renta de alquiler a los inquilinos. Gracias a las características de su modelo de colaboración público-privada, se reducen los costes de desarrollo y se elimina riesgos para la inversión privada a la par que se evita el endeudamiento público y las subvenciones a la vivienda. Por tanto, Fondviso da respuesta a las necesidades e intereses de los distintos actores implicados.

Fondviso constituye una alternativa innovadora, de gestión pública e inversión privada, para ampliar el parque público de vivienda asequible y reducir la renta de alquiler

Para Solventis, Fondviso es más que un fondo de inversión, es un mecanismo de transformación social sostenible que invierte en aportar soluciones a la población. Para los inversores tiene el valor añadido de ser un fondo socialmente responsable, un proyecto con impacto social, además de aportar una rentabilidad neta anual estimada superior al 7%.

Las claves de la estrategia de inversión de Fondviso

Desde Solventis hemos identificado tres palancas que impulsarán la transformación del acceso a la vivienda y la generación de valor a largo plazo en el segmento residencial español, facilitando el acceso universal a la vivienda de alquiler.

a) Vivienda como infraestructura social

Esta primera palanca desarrolla la oferta de vivienda asequible con un modelo de infraestructuras, que especializa a cada actor que interviene en el desarrollo de la infraestructura según su actividad a largo plazo. Distinguimos tres actores con sus debidas funciones: el propietario del suelo, que aporta el suelo, es decir, mantiene la propiedad del suelo y cede el derecho de superficie al inversor; el inversor, quien es el titular de la infraestructura y el encargado de invertir en el desarrollo de la infraestructura/vivienda. Este construye la infraestructura, obtiene la propiedad del vuelo y cede el derecho de uso al operador público. Y, por último, el tercer actor, que es el operador público, que gestiona el alquiler con el inquilino y se centra en identificar que riesgos desea asumir en función de las políticas públicas de vivienda que fomente en cada momento. Es decir, este es el titular del uso de la infraestructura y asume el riesgo de demanda, el riesgo de crédito, los costes de mantenimiento del activo (gestionados por las filiales de Fondviso), y el canon (el 94% de la renta de alquiler) que debe abonar al inversor (sociedades participadas por Fondviso) por la cesión del uso de la infraestructura (viviendas).

El operador público cubre los costes de mantenimiento del activo, así como el importe del canon con el 100% de la renta de alquiler abonada por el inquilino.

En resumen, este modelo de infraestructuras permite distribuir los roles de Inversor y Operador de la infraestructura, una particularidad que nos permite reducir el coste de desarrollo de una infraestructura, optimizando la estructura financiera, eliminando los intermediarios, creando sinergias por la industrialización de la infraestructura y optimiza los procesos operativos mediante la estandarización y digitalización de procesos.

b) Colaboración público-privada

El modelo de colaboración público-privada propuesto por Fondviso distribuye los riesgos entre las administraciones públicas y el capital privado, donde las primeras, entendidas como los operadores públicos, se encargan del riesgo de demanda, y el inversor privado, como titular de la infraestructura, gestiona el riesgo de desarrollo.

Esta distribución de riesgos permite reducir el riesgo al inversor y optimizar los recursos de las administraciones públicas, consiguiendo así el objetivo principal de reducir el coste de alquiler de la vivienda para el inquilino, e impulsar de forma más rápida la oferta pública de alquiler asequible. En resumen, esta nueva fórmula de colaboración público-privada es una alternativa eficaz para aumentar el parque de viviendas de alquiler asequible y aliviar la presión sobre las rentas medias.

c) Sostenibilidad

El modelo Fondviso es sostenible social, ambiental y económicamente gracias a la repartición de responsabilidades y beneficios de todos los actores implicados en la gestión y titularidad de la infraestructura/vivienda. En la órbita social, cumple con los máximos estándares ambientales en todo el proceso de desarrollo, consiguiendo así que las viviendas reduzcan el consumo energético en más de un 40%, generen un 95% de la energía que consumen y reduzcan en un 30% el consumo de agua. Dicho de otra forma, consigue reducir el coste de mantenimiento y de suministros de los inquilinos. Cabe destacar, asimismo, que el modelo Fondviso cumple 10 de los 17 Objetivos de Desarrollo Sostenible marcados por las Naciones Unidas para la Agenda 2030.

En la óptica económica, la externalización de riesgos y la omisión del coste de los cánones a través de la cesión de suelo público al Inversor, entre otros, permiten estimar una rentabilidad neta objetivo superior al 7% (T.I.R.). Y en términos de sostenibilidad social, la reducción del 30% del coste de habitabilidad (más adelante hablamos de este término) con la creación de más de 12.000 viviendas asequibles supone un paso clave para asegurar el derecho universal e igualitario a la vivienda en España. El nuevo modelo tiene en cuenta la cesión del usufructo como clave para hacer políticas de vivienda y urbanísticas según las necesidades de los municipios, buscando la integración socioeconómica del parque de viviendas.

Palancas que permiten reducir el coste de habitabilidad de una vivienda

El modelo Fondviso es único y disruptivo en España porque su enfoque de inversión impacta directamente en el coste de habitabilidad de una vivienda que asume el inquilino. Existen tres atributos que permiten reducir el coste de habitabilidad de una vivienda:

- Nueva fórmula de colaboración público-privada, que se centra en una pionera distribución de los riesgos entre el capital privado y la administración pública y que permite reducir la renta de alquiler de una vivienda, al eliminar el riesgo de demanda al inversor, que asume la administración pública.

- Vivienda como infraestructura social, donde el inversor privado reduce el coste de la inversión de la infraestructura al eliminar intermediarios en la cadena de valor y optimizar los recursos por la industrialización y estandarización.

- Activos con una elevada eficiencia, con una alta sostenibilidad medioambiental de las viviendas con el objetivo de potenciar la eficiencia energética, reducir las emisiones de CO2, y el consumo hídrico. Por tanto, el coste de habitabilidad disminuye al reducirse el consumo de suministros.

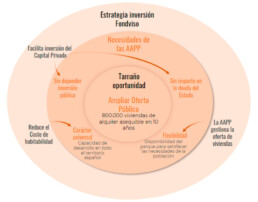

El modelo Fondviso supone una alternativa a las únicas dos vías de las que disponen actualmente a día de hoy las administraciones públicas y el sector privado para ampliar el parque de vivienda asequible: las concesiones y las inversiones directas (que hemos tratado al artículo sobre las oportunidades de la colaboración público-privada en este blog). A diferencia de estos, Fondviso es la única forma de reunir los tres criterios centrales de desarrollo de un parque de vivienda asequible y social: universalidad, flexibilidad y recursos económicos -no impacta en deuda ni recursos públicos-.

La oportunidad de la colaboración público-privada para mejorar el acceso a la vivienda en España

Una vez desarrollado el contexto del problema de acceso a la vivienda, es momento de hablar de cómo se puede revertir o qué posibles soluciones podemos aportar para hacer frente a esta crisis estructural y de vulnerabilidad social que afecta a muchas capitales y ciudades tensionadas, a sus zonas de alrededor que empiezan a sufrir esta tensión e incluso poblaciones más periféricas con un déficit de oferta de alquiler.Gracias a la hoja de ruta de las administraciones públicas que decreta el desarrollo de 800.000 viviendas de alquiler asequible en los próximos 10 años, se ha abierto una ventana de oportunidad para ellas y el capital privado.

En este contexto, des de Solventis analizamos cuatro necesidades de las administraciones públicas para desarrollar la oferta pública de vivienda asequible, que detallamos a continuación: debe tener un carácter universal, es decir, con capacidad de desarrollo en todo el territorio español y sobre todo en esas localidades con necesidad de un parque de vivienda asequible; que no dependa totalmente de la inversión pública o de la disponibilidad de los recursos públicos; que no impacte en la deuda pública del Estado y que sea una oferta flexible, es decir, que el parque de viviendas se pueda adaptar a las necesidades de la población en cada momento y a lo largo del tiempo, cualidad que solo puede dotarse si las viviendas las gestiona la Administración Pública.

Analizamos cuatro necesidades de las administraciones públicas para desarrollar la oferta de vivienda asequible y social: dependencia de los recursos públicos, impacto en la deuda pública del Estado, el carácter universal y la flexibilidad

El rol del sector privado en la colaboración público-privada

No obstante, hoy en día las administraciones públicas no pueden satisfacer o no cubren todas esas necesidades, y siempre deben renunciar a alguna de ellas. Aquí es donde gana protagonismo el papel del capital privado: su oportunidad reside en cubrir las necesidades que tienen las administraciones públicas para ampliar la oferta pública de alquiler asequible.

Lo que puede hacer la actividad privada a través de la colaboración público-privada es:

- Atraer o incentivar al capital privado de forma masiva y facilitar su inversión, y así contribuir a que la oferta pública no dependa de la inversión pública, y tampoco impacte en la deuda del Estado.

- Reducir el coste de habitabilidad de la vivienda por debajo del coste de mercado, en una parte importante del territorio español, no sólo en las ciudades más tensionadas, para impactar como mínimo al 60% de la población con el propósito de que el parque tenga carácter universal.

- Permite a las administraciones públicas gestionar la oferta de viviendas, es decir, tener la capacidad de utilizar las viviendas para poder aplicar las políticas públicas de vivienda que se estimen en cada momento en función de las necesidades de la demanda. Por ejemplo, la administración pública podría facilitar a los jóvenes el acceso a la vivienda durante un período de tiempo corto o bien facilitar el acceso a las familias durante un largo período de tiempo. Pero para conseguirlo es esencial que la Administración Pública tenga la capacidad de poder incidir en la selección de los segmentos de población y marcar las normas de uso sobre las viviendas.

¿Y qué ocurre con los actuales modelos de colaboración público-privada?

Actualmente las administraciones públicas tienen dos grandes alternativas para incrementar la oferta de vivienda de alquiler a precios asequibles: invertir directamente o establecer un modelo de colaboración público-privada. Detallamos a continuación las ventajas e inconvenientes de los modelos que existen hoy en día, y si las cuatro necesidades de las administraciones públicas se cubren, o no.

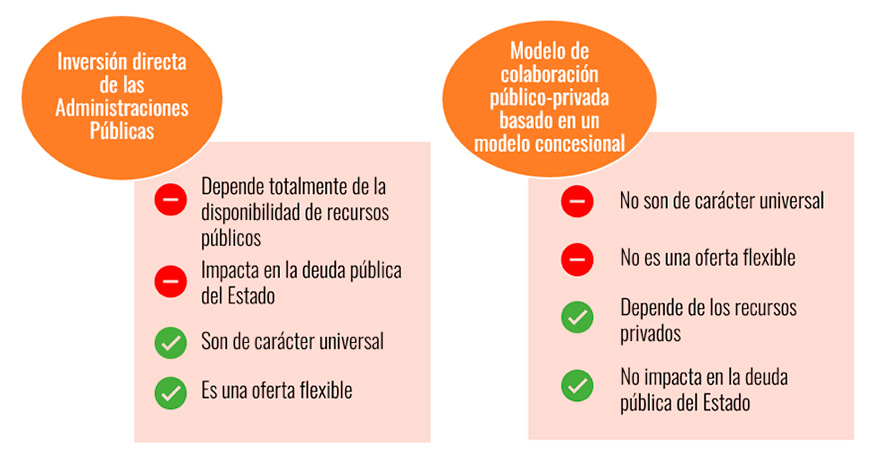

1) Inversión directa de las administraciones públicas

Si la Administración Pública realiza la inversión directamente y explota ella misma las viviendas asumiendo el riesgo de demanda y el coste de mantenimiento, ésta no cubrirá dos de las necesidades presentadas: el desarrollo de la infraestructura dependerá de la disponibilidad de recursos públicos, y además impactará en la deuda pública del Estado, y, por ende, el desarrollo de esta estructura social dependerá de la capacidad de endeudamiento del Estado.

Aunque sí conseguirá cubrir las otras dos necesidades: la universalidad, ya que podrá distribuir la infraestructura social donde haya necesidad de acceso a la vivienda, y también la flexibilidad, puesto que el parque de viviendas podrá cubrir las necesidades de la demanda gracias al control total por parte de la propia administración, quien decidirá la política de comercialización o gestión con el inquilino.

2) Modelo de colaboración público-privada basado en un modelo concesional

Otro de los dos modelos que existen actualmente es el de la colaboración público-privada basado en un modelo concesional. En este caso, las cuatro necesidades se intercambian completamente: el desarrollo de la infraestructura no dependerá de la disponibilidad de los recursos públicos, y por lo tanto no impactará tampoco en la deuda pública del Estado.

Por el contrario, las dos necesidades que no se conseguirán serán la universalidad y la flexibilidad. Respecto a la universalidad, con el modelo concesional, las administraciones públicas aportan un suelo a la actividad privada para que ésta desarrolle las viviendas y las explote u opere, asumiendo el capital privado tanto el riesgo de desarrollo o construcción (las desviaciones en costes y tiempos) como el de explotación (los costes operativos), demanda y el de crédito. Al asumir todo el riesgo, la actividad privada prefiere sobre todo las zonas más tensionadas de precios, en las que ella asumirá menos riesgo de demanda para obtener siempre unas tasas medias de ocupación más elevadas. Estas zonas también son las que permiten a la actividad privada exigir a la población una mayor renta de alquiler por m2/útil, lo que permite compensar de forma más holgada los riesgos operativos de la explotación.

Respecto a los costes, actualmente se está normalizando que la cesión del suelo por parte de la administración pública al agente privado sea a coste cero (sin pagar canon), independientemente de la figura jurídica utilizada (derechos de superficie, por ejemplo). Ello hace que los costes de desarrollo de una vivienda sean similares en distintas zonas geográficas.

Por otro lado, el papel de la flexibilidad tampoco se cubre. La administración pública no asume riesgos ni costes operativos, a cambio de no poder disponer del activo durante toda la vida útil de la concesión, al dejar definidas las condiciones de la explotación del activo desde el principio. Es decir, tanto la titularidad como el uso de la vivienda quedan en manos privadas, perdiendo la administración pública el control para definir estrategias y políticas públicas para facilitar el acceso a la vivienda en función de las necesidades que tenga la sociedad o población en cada momento determinado.

Si se siguiera la estrategia de inversión de colaboración público-privada de Fondviso, una administración pública sí tendría el control sobre la gestión del parque público de vivienda, y por lo tanto podría aplicar políticas públicas para cubrir necesidades que la actividad privada no cubre. Por ejemplo, podría utilizar el parque público para priorizar el acceso a la vivienda de un sector de la población determinado, como la población joven. También podría utilizar el parque público asequible para cubrir el déficit de ingresos que tiene un segmento relevante de las personas mayores que tienen una vivienda en propiedad, pero no tienen unas rentas suficientes como para cubrir sus necesidades de servicios de dependencia de forma digna. Otro caso sería apoyar a quienes tienen dificultades económicas en momentos puntuales por ciclos económicos recesivos, considerando que no es lo mismo transferir rentas de subsidio o ayudas al sector privado que dejar de ingresar rentas de alquiler sobre viviendas patrimonio de la administración pública.

En conclusión, y si partimos del escenario actual en el que la administración pública no puede asumir el coste de inversión y el riesgo de explotación de toda la oferta de viviendas de alquiler asequible que es necesario desarrollar y, por el contrario, no quiere renunciar a que esta oferta de viviendas esté repartida por todo el Estado (universalidad) y sea útil a todas las administraciones públicas para cubrir las necesidades de la población cuando éstas se produzcan (flexibilidad), entonces las administraciones públicas tienen que ser conscientes de que deben liberar algunos de los riesgos al sector privado.

El problema del acceso a la vivienda en España

El acceso a la vivienda en España es una problemática estructural existente desde hace años, que se explica por varios factores económicos y sociales latentes en muchas localidades del país, y que confirman la idea de que el mercado de alquiler actual no cubre todas las necesidades de la demanda. Es por ello, que la propiedad, en el mercado inmobiliario español, tiene un peso mucho más elevado.

Desde Solventis queremos dar contexto a la situación del acceso a la vivienda en España, detallar las causas que han provocado este problema y las soluciones que como expertos en la materia podemos brindar a la sociedad.

Contexto y causas de la crisis estructural

El contexto de la crisis estructural de acceso a la vivienda en España se divide en dos casuísticas distintas. Por un lado, el déficit estructural de la vivienda, generado por un mercado de viviendas de alquiler en España insuficientemente desarrollado, y que se agravia todavía más en las zonas especialmente tensionadas del país.

Según el Observatorio de Vivienda Asequible de España, el parque de vivienda social y asequible en España en el año 2019 se sitúa en el 2,5% respecto al total de viviendas, notablemente inferior a la media europea EU15 donde la cifra era del 15% el mismo año. El portal también señala que sólo el 2,8% de las rentas de alquiler en España son inferiores al precio de mercado. Así entonces, el país necesita reforzar este tipo de parque de vivienda para alcanzar no solamente los estándares europeos, sino también para seguir comprometida con la Ley de Vivienda estatal, aprobada este mayo de 2023, que fija el compromiso de aumentar un 20% el parque de vivienda social en municipios con zonas tensionadas en 20 años sobre el total de hogares.

¿Y cuáles son estas zonas tensionadas del país? Brainsre, la plataforma de Big Data inmobiliario afirma que la mayoría de las zonas tensionadas se encuentran en Madrid, Barcelona, la Costa del Sol, las islas y el litoral mediterráneo, y se extiende por ciudades como Zaragoza, Valencia, Albacete, Ciudad Real, Cádiz, Huelva o Murcia, entre otras. Recordemos que la nueva Ley de Vivienda considera como zona tensionada las localidades donde la carga media del coste de la hipoteca o el alquiler más los gastos supere el 30% de la renta media de los hogares, o si el precio de compra o alquiler ha aumentado al menos tres puntos por encima del IPC en los cinco años anteriores a la declaración de la zona como tal.

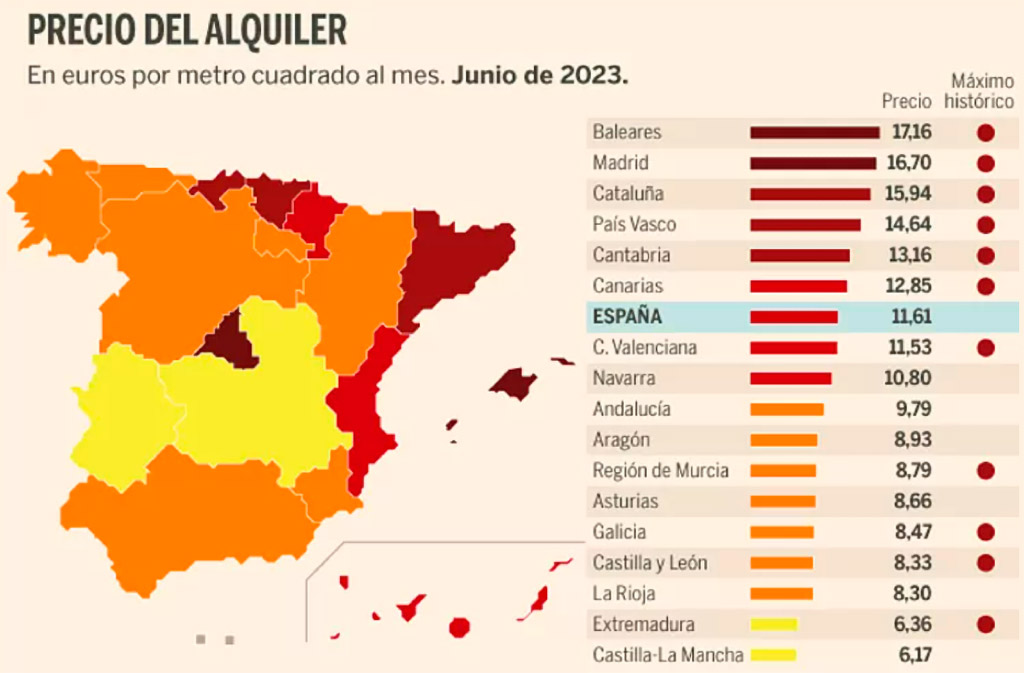

Relativo al precio de alquiler, según el último informe elaborado por el portal Idealista, el precio medio de alquiler en julio de 2023 era de 11,9 euros por metro cuadrado construido al mes, lo que significa con una subida mensual del 0,9%. En cuanto a las capitales autonómicas, el precio de alquiler ha subido en 29 capitales, algunas de ellas son: Barcelona, con el precio del alquiler más caro (18,9€/m2), Madrid (17,1€/m2) y San Sebastián (16,5€/m2), Palma (14€/m2), Bilbao (13,1€/m2) y Málaga (12,8€/m2).

De aquí subyace el segundo factor de la crisis estructural de acceso a la vivienda, la vulnerabilidad social de la sociedad. La falta de acceso a viviendas de alquiler asequible impacta de forma directa en una parte importante de la población, en especial a las familias y a los jóvenes.

Según Eurostat, el 35% de las familias en España que viven de alquiler destinan más de un 40% de sus ingresos al alquiler de la vivienda, frente al 25% de medio de la Unión Europea. Los expertos recomiendan que este porcentaje, conocido com ‘tasa de esfuerzo inmobiliario’ de compra o alquiler, no sea superior al 30%, es decir, que no supere una tercera parte de los ingresos familiares. El estudio del último trimestre de 2022 del portal Idealista detalla siete capitales en las que el esfuerzo de alquilar una vivienda de dos habitaciones supera el 30% recomendado: Barcelona exige el mayor porcentaje de los ingresos del hogar (39%), seguido por Palma (35%) y Málaga (33%). Por debajo del 33% están Madrid (31%), Valencia (31%), Alicante (31%) y San Sebastián (30%).

La falta de acceso a viviendas de alquiler asequible impacta de forma directa en una parte importante de la población, en especial a las familias y a los jóvenes

Otra problemática es la situación de los jóvenes. El informe ‘Los jóvenes y el mercado de la vivienda’ elaborado en octubre de 2022 por Fotocasa detalla que el 52% de los jóvenes entre 15 y 29 años viven de alquiler, ya que su situación económica les impide comprar una vivienda. En este sentido, el precio del alquiler es un impacto directo y un hecho que afecta totalmente a sus posibilidades de emancipación. Como señala Eurostat, los jóvenes españoles se emancipan a la edad de los 29,8 años, tres años más tarde que la media europea, que se sitúa a los 26,4 años. El desempleo juvenil, junto con el aumento del precio del alquiler estos últimos años, son dos de las consecuencias más claras que han agravado todavía más la emancipación y su posibilidad de independizarse y optar por nuevas oportunidades vitales de cualquier índole.

En resumen, y como indica el Observatorio de Vivienda Asequible de España, la falta de vivienda asequible en el país se explica por diversos motivos, como el alto precio de la vivienda, el incremento constante del precio del alquiler, el escaso número de viviendas sociales y asequibles en relación con el resto de Europa, y así como la asignación de fondos y reparto presupuestario destinado a la vivienda. Pero ¿Qué soluciones podemos impulsar para mejorar esta situación de las familias y la juventud española?

Posible solución: incrementar la oferta pública de alquiler

Desde Solventis nos hemos fijado un objetivo: ayudar a incrementar la oferta pública de alquiler asequible y social de España teniendo en cuenta la hoja de ruta elaborada por las administraciones públicas de desarrollar 800.000 viviendas de alquiler asequible y social en los próximos 10 años.

El fondo de inversión Fondviso dará respuesta a las necesidades de hogares con unos ingresos netos entre 28.000 y 45.000 euros anuales, que representan cerca del 32% de la población española.

Se trata de un modelo único, que puedes descubrir en los siguientes artículos de nuestro blog, dirigido a una gran parte de la sociedad que hasta ahora no accede a viviendas de precio regulado, pero que sufren bajo la subida de precios del libre mercado. Este modelo generará viviendas asequibles en todo el país, tanto en las zonas tensionadas que hemos presentado, como en otras poblaciones más periféricas, que no cuentan con suficiente oferta de alquiler.

Newsletter semanal: 27 Febrero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 20 Febrero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 13 Febrero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 6 Febrero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 30 Enero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 23 Enero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 16 Enero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 9 Enero 2023

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 12 Diciembre 2022

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 29 Noviembre 2022

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 14 Noviembre 2022

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es

Newsletter semanal: 07 Noviembre 2022

| SEMANAL DE MERCADOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

grupo@solventis.es

grupo@solventis.es