Newsletter Semanal 16-22 de Marzo

| ||

| ||

| ||

| ||

|

El Fondo "Solventis Apolo Absolute Return", destaca como uno de los fondos de inversión conservadores en tiempos de coronavirus

Aunque la mayoría de los expertos recomienda que lo mejor en estos momentos es primar la liquidez por encima de otros activos para poder cazar rentabilidades en el futuro, en medio del terremoto actual es todavía posible encontrar algunas opciones, incluso para aquellos inversores más conservadores a los que les cuesta contener el aliento ante las grandes caídas.

Si no se opta por invertir en acciones, otra de las alternativas para capear este entorno son los fondos de inversión conservadores, en los que los gestores se encargan de seleccionar las mejores compañías para conseguir rentabilidad. Aunque estos suelen obtener ganancias inferiores a las de productos que invierten en renta variable, algunos consiguen salvarse del temporal, incluso, en un momento como este. En lo que va de año, productos como el Solventis Apolo Retorno Absoluto consiguen apuntarse unas ganancias por encima del 1%.

Fuente: OK Diario (link)

El Fondo "Solventis Apolo Absolute Return", uno de los fondos de inversión conservadores que obtiene ganancias en 2020.

Sin embargo, la propagación del COVID-19 ha provocado un giro radical en aquellas previsiones que se estimaban para este 2020. Lo que muchos expertos veían como el inicio de una posible desaceleración han pasado a ver ahora, como consecuencia de la pandemia, una caída en el crecimiento mundial que repercutirá en todos los sectores.

En medio de este desierto por el que empiezan a transitar los inversores parece complicado encontrar un oasis. Los inversores más agresivos tratan de resistir e, incluso, ven estas caídas como una oportunidad de compra para obtener rentabilidades futuras. Sin embargo, no todos los inversores están preparados para contener el aliento ante caídas de más del 30%, que es la que registra el Ibex 35 en lo que va de año.

Aun así, los más conservadores todavía pueden agarrarse a algunos fondos de inversión que, en medio de este escenario de pánico, registran subidas.

Con ganancias algo más reducidas pero manteniéndose ante la tempestad se sitúan otros fondos como el Solventis Apolo Retorno Absoluto, que cosecha unas ganancias del 1,1% en este 2020. No obstante, a 12 meses cotiza prácticamente plano y, a tres años, registra pérdidas superiores al 1%.

Fuente: Invertia (link)

Solventis y Qbitia fusionan sus negocios de consultoría financiera y tecnología

- Las dos empresas han firmado un acuerdo para la integración estratégica de los negocios de consultoría de Solventis y de desarrollo de software financiero de Qbitia.

- La operación permitirá consolidar la compañía como un líder en el sector en los próximos años.

Pontevedra, 11 de marzo de 2020. Solventis A.V. S.A. (Solventis) y Qubitia S.L. (Qbitia) han cerrado un acuerdo para la integración estratégica de los negocios de consultoría de Solventis y de desarrollo de software financiero de Qbitia. La finalidad es consolidar un nuevo competidor líder en el ámbito de la consultoría financiera tecnológica.

Mediante esta operación, Qbitia, empresa FinTech puntera, y Solventis, firma líder en consultoría financiera en el mercado español, se unen para el desarrollo de nuevos productos que respondan a las necesidades del sector financiero, de las empresas de servicios de inversión y de las corporaciones que demandan estos servicios.

Qbitia aportará su capacidad de innovación y su experiencia en el desarrollo de soluciones tecnológicas para la gestión de datos y la conexión con mercados, mientras que Solventis proporcionará su know-how relativo a su amplia cartera de servicios, que incluyen la valoración de activos financieros y la gestión de riesgos. Las sinergias entre ambas firmas permitirán ampliar la oferta para los clientes, multiplicando las perspectivas de crecimiento y mejorando el posicionamiento competitivo.

En virtud de los acuerdos suscritos, Solventis A.V. S.A. se ha hecho con el 80% de Qbitia. Luis Taboada, consejero delegado de Qbitia, y el resto del equipo directivo continuarán al frente de la compañía.

Un nuevo operador de referencia en el mercado

Alberto Moro, consejero delegado de Solventis, ha declarado respecto a esta operación: "Solventis y Qbitia envían un mensaje claro a sus clientes y al mercado al unir sus fuerzas en el negocio de la consultoría financiera y tecnológica”. “Aprovechando nuestras fortalezas y con un desarrollo de negocio sostenible, vamos a crear una empresa líder con mejores perspectivas de crecimiento", ha añadido.

Por su parte, Luis Taboada, consejero delegado de Qbitia, ha señalado que, “gracias a este acuerdo, Qbitia no solo seguirá desarrollando sus líneas estratégicas de negocio actuales, sino que integrará las aportadas por Solventis y apostará por otras nuevas, surgidas de las sinergias de las capacidades de ambos”.

Por último, Guillermo Alfaro, director de consultoría de Solventis, ha declarado: “Nuestros clientes requieren cada vez más de un servicio con un alto componente tecnológico, y nuestro objetivo es ofrecer servicios que se adapten a los nuevos retos para la gestión de riesgos aportando experiencia en innovación tecnológica, agilidad en el tratamiento de datos y transparencia en los procedimientos de valoración y medición de riesgos“.

Acerca de Solventis

Solventis es un grupo financiero fundado en el año 2002 que presta servicios de gestión patrimonial, corporate finance y consultoría financiera especializada en ámbitos de valoración y medición de riesgos.

Los servicios de consultoría financiera de Solventis cuentan con el respaldo de las principales entidades financieras, empresas de servicio de inversión, depositarios, compañías de seguros y grupos empresariales de este país.

Acerca de Qbitia

Fundada en 2011, Qbitia es una compañía FinTech con sede en España y operaciones en todo el mundo, dedicada a proveer soluciones tecnológicas para los mercados financieros. Dentro de su cartera de productos, destacan Qcaid, una innovadora plataforma de trading automático, QDN, una red de información financiera que permite integrar diversas fuentes de datos, o los servicios de valor añadido para brokers online.

Qbitia ha recibido diversos premios a nivel internacional en el ámbito del software para los mercados de capitales, entre los que se encuentran The Technical Analyst Awards en Londres en 2016, el FOW and Global Investor Asia Capital Markets Awards en Singapur en 2018, el FOW International Award en Londres en 2019, y el premio Innovation & Excellence de Corporate LiveWire a la mejor FinTech española en 2020.

CONTACTO DE SOLVENTIS

Olga Buenaventura: +34.93.200.95.78 - grupo@solventis.es

CONTACTO DE QBITIA

Fernando Pombo: + 34.886.21.30.38 - comunicacion@qbitia.com

El taller de ValueKids llega a la Universidad Pompeu Fabra bajo el patrocinio de Solventis (Santiago Domingo) de la mano de Value School.

Fuente: Value School (PDF)

Solventis lanza un fondo de renta variable ibérica: Solventis Aura Iberian Equity

El fondo tiene la misma filosofía de inversión que su estrategia europea, Solventis EOS, lanzado en formato Sicav en 2006 (Solventis EOS Sicav), en formato Plan de Pensiones en 2012 (Solventis EOS PP) y en formato Fondo de Inversión en 2017 (Solventis EOS European Equity). El motivo del lanzamiento del nuevo fondo Solventis Aura Iberian Equity FI es la constatación de que Solventis EOS tiene cada día más compañías españolas y portuguesas, donde se están encontrando oportunidades especialmente interesantes.

La selección de compañías, tanto europeas como ibéricas, está guiada por una filosofía de gestión que ha ido progresando con el paso de los años y que ha demostrado, de manera consistente, ser capaz de superar a los índices de referencia con una menor volatilidad. Los principales pilares de dicha filosofía son la búsqueda de negocios comprensibles, con visibilidad a largo plazo, creadores de valor, con la deuda controlada, alineación de intereses y margen de seguridad. Aquí se encuadran negocios como Laboratorios Rovi o Corticeira Amorim, entre otros. Los gestores encargados de liderar el proyecto son Santiago Domingo y Antonio Marquina.

La demanda de los inversores de tener un fondo focalizado en Iberia y la cercanía a la hora de poder seguir y reunirse con los equipos directivos de las compañías donde invierte el fondo, son otros de los motivos que han propiciado el lanzamiento.

La única clase del fondo, con ISIN ES0156135008, tiene una comisión de gestión del 1% anual sobre patrimonio y una comisión variable del 9% sobre resultados positivos.

Covid-19 ¿en qué debemos fijarnos?

Con la información que tenemos podemos trazar una hoja de ruta que nos va a permitir contextualizar y ubicarnos: Sabemos que cuando el virus se diagnostica en una región, la actividad se para y hemos aprendido que no entiende de fronteras. Si se para un día, el impacto económico equivaldrá a lo que se deja de producir en ese día multiplicado por uno; si se para dos, multiplicado por dos; si para una semana, multiplicaremos por siete, pero a partir de un cierto número de días la fórmula ya no sirve porque entran en juego más variables, la situación pasa de temporal (lo que el mercado descontaba hasta la semana pasada), y de una recuperación en “V”, a estructural y una recuperación de letra incierta donde el mantenerse a flote durante la tormenta y la recuperación de la confianza van a ser claves.

Vamos a suponer que en los próximos 3 meses el consumo se reduce en Europa en un 5%, la inversión se para y no se adoptan medidas fiscales. El resultado es un PIB en Europa que decrece un -2,7% en el trimestre vs el +0,2% que esperábamos crecer antes de enfermar. Las cifras en EEUU son parecidas, - 3,1% en el trimestre...

Si el virus afecta a la confianza de los consumidores y empresarios no temporalmente sino de manera más estructural, sería razonable la puesta en marcha de políticas expansivas, tanto monetarias como fiscales (no olvidemos las elecciones en EEUU en noviembre). En nuestro escenario el gasto público debería aumentar entre un 8% y un 10% para compensar el menor dinamismo del sector privado y evitar la caída en el PIB en el corto plazo.

Lo anterior, permitiría mejorar la confianza del consumidor, porque se siente con más dinero en el bolsillo y debería reanudar los gastos(repuntar el consumo). Esto equivaldría a un escenario: “Escenario principal”, de recuperación en forma de “U”.

Pero, si en el medio plazo lo que motivó los parones y la caída de la confianza no se ha resuelto, “escenario alternativo”, el incremento del gasto público y las inyecciones de liquidez no van a lograr recuperar la confianza y desencadenar la recuperación, ya que gran parte del estímulo se iba a destinar al ahorro, provocando una crisis más profunda y una recuperación más lenta.

El tiempo es, en definitiva, nuestra referencia. En este momento las bolsas mundiales recogen caídas de entre el 8% y el 10% y las valoraciones, que se antojaban caras hace unos días, han corregido. Con todo creemos que todavía quedan malas noticias por llegar, noticias como la posible declaración de “pandemia” por parte de la OMS, más contagios en Europa y en EEUU o revisiones a la baja de expectativas de beneficios van a dar soporte a la volatilidad en el corto plazo...

¿Cómo nos posicionamos?

Ante esta situación pensamos que lo prudente es esperar y ver, pero no debemos olvidar que, antes del estallido del virus, veíamos en la renta variable una de las pocas fuentes de rentabilidad, aupada por el exceso de liquidez y la falta de alternativas más conservadoras ante los bajos tipos de interés que mantienen las autoridades monetarias, y eso no ha cambiado.

En Eos, nuestra estrategia de renta variable europea, estamos algo más protegidos por opciones, “puts” compradas en diciembre sobre el 15% de la cartera. Este seguro nos va a proporcionar un pequeño escudo ante el repunte de la aversión al riesgo que estamos viviendo. Pero cuando el tsunami pase y las aguas se retiren, nosotros seguiremos posicionados en aquellas compañías que creemos que son grandes negocios con flujo de caja positivo y con poca deuda.

Aprovechamos, como siempre, para agradecerles su confianza, que es nuestra mejor inversión.

Atentamente,

Equipo de Gestión

El Fondo "Serendipity Structured Credit Fund FIL" de crédito alternativo, destaca como uno de los fondos más rentable del 2019.

En concreto, son 14 los vehículos españoles los que superan el 10%. El caso más destacado es el del fondo Serendipity Structured Credit de Solventis, que logró un un 50%.

El fondo, con un patrimonio de 8,5 millones, apenas registró un flujo neto de entradas de 400.000 euros en 12 meses, según estadísticas de Morningstar. Se trata de un fondo de inversión libre (como un ‘hedge fund’) que invierte en derivados para replicar carteras de crédito.

Jornada 3 Ideas de Inversión para un Entorno de Tensiones Comerciales

Finalizada su exposición, se realizó un entretenido turno de preguntas y respuestas. La Jornada fue un éxito y concluyó con un distendido cóctel entre los asistentes y todo el equipo de Solventis.

Seguidamente, os adjuntamos la presentación de dicho evento: descargar presentación (PDF)

Expertos en Radio Intereconomía: las pensiones serán menores en el futuro

Actualmente se cobra un 78% de pensión frente al 100% del último salario, pero en 2050 se espera que esta tasa de sustitución descienda hasta el 50%

La mañana del jueves 21 de noviembre en el programa especial sobre Pensiones: diagnóstico y soluciones en Radio Intereconomía, presentado por Susana Criado, se han reunido un total de 11 expertos del sector y economistas para analizar el futuro de las pensiones y han coincidido en la necesidad de acometer reformas en el sistema para garantizar su sostenibilidad. Desde Funcas, Elisa Chuliá defiende que es “urgente” adoptar reformas porque “en el futuro menos contribuyentes van a tener que pagar más pensiones. Tenemos que asumir que habrá recortes. La gente no quiere trabajar más, quieren jubilarse antes”, mientras que Álvaro Granado, de KPMG España ha indicado que para evitar que el sistema colapse “no hay que ligar las pensiones al IPC” y considera importante que el Gobierno informe a la gente sobre cuál va a ser su pensión.

En las mesas de debate también se ha destacado la importancia del ahorro de cara a la jubilación y han desgranado cómo ha cambiado la industria, aumentando en transparencia en los últimos años. Los expertos han reconocido que al ahorro duele y que es importante fomentar la educación financiera. “Hay que formar e informar a los ciudadanos. No hay que vender productos sino soluciones a cada uno de los clientes” ha añadido María Eugenia Líbano de Santa Lucía, mientras que, según Carlos Masdevall de Solventis, “tener ventajas fiscales es imprescindible para el ahorro. Hay que tener las reglas de juego claras para poder asesorar a nuestros clientes”.

Entrevista a Pablo Moro en Cope

Nuestro socio Pablo Moro habla en la Cope sobre Planes de Pensiones y el éxito de Solventis Eos European Equity FP.

Entrevista a Carlos Masdevall en Radio Intereconomía en el programa especial sobre Pensiones: diagnóstico y soluciones

Victoria Torre, responsable de producto y análisis de Selfbank; Mª Eugenia Líbano, responsable de Formación Comercial en Santalucía Vida y Pensiones; José Carlos Vizárraga, director de Ibercaja Pensión de Ibercaja; Carlos Masdevall, socio-director del @GrupoSolventis han destacado la importancia del ahorro de cara a la jubilación y han desgranado cómo ha cambiado la industria en el programa especial pensiones de Capital Interneconomía desde el Centro de Negocios GSG Business Hub.

Ante las dudas de muchos ciudadanos sobre la inversión en productos a largo plazo, Victoria Torre ha recordado que “el ahorro hay que considerarlo como un gasto más dentro de lo global, no a final de mes”. Los expertos han reconocido que al ahorro duele y que es importante fomentar la educación financiera. “Hay que formar e informar a los ciudadanos. No hay que vender productos sino soluciones a cada uno de los clientes” ha añadido María Eugenia Líbano.

Un plan 5 estrellas para su jubilación

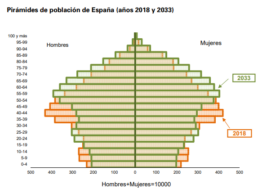

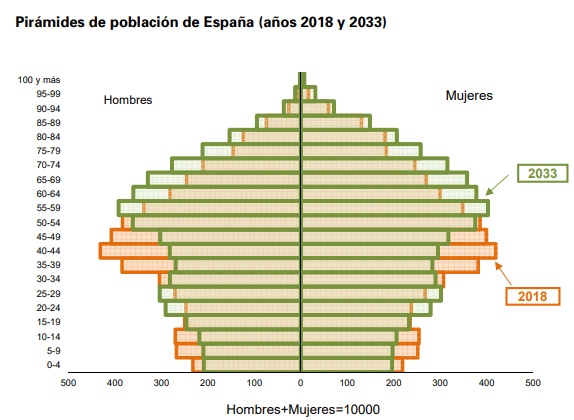

¿Por qué nos debería preocupar este fenómeno? En nuestro país nos encontramos con sistemas de pensiones públicos “de reparto”, que junto con la actual pirámide población invertida, hace que sea difícilmente sostenible dicho modelo, pues el grupo que contribuye a las pensiones es cada vez menor y el que recibe el beneficio es cada vez mayor.

A pesar de que se siguen buscando soluciones para hacer el sistema público sostenible, como retrasar la edad de jubilación, está claro que cualquier ciudadano prudente y especialmente los actuales contribuyentes más jóvenes, bien harían en establecer pautas de ahorro e inversión para ser financieramente independientes a la edad de jubilación.

Para lograr ese objetivo en Solventis buscamos empresas con visión largo plazo, negocios comprensibles, que presenten barreras de entrada o tengan una ventaja competitiva, capaces de crear valor, con equipos directivos implicados y alineados con el inversor. A largo plazo dicho tipo de inversiones nos van a permitir tener un complemento al sistema de pensiones público para la jubilación.

Fruto de esta metodología, Solventis Eos Plan de Pensiones ha recibido el Premio "Morningstar Spain Award 2019", al mejor Plan de Pensiones de Renta Variable Zona Euro comercializado en España. Corticeira Amorim, compañía portuguesa líder mundial de tapones de corcho para industria vitivinícola, LNA Santé, empresa francesa de residencias de ancianos, o bien Dufry, quien opera las tiendas “Duty Free” de los principales aeropuertos mundiales, son algunos ejemplos de inversiones.

Desde su creación, en Julio del 2012, Solventis Eos Plan de Pensiones obtiene una TAE del 7,3% y una rentabilidad del 14% en el 2019. Un plan de pensiones 5 estrellas para su jubilación.

Entrevista a Carlos Masdevall en BolsaManía

"No perseguimos al mercado, somos inversores a largo plazo".

La campaña de pensiones de 2019 ya ha comenzado y, por este motivo, Bolsamanía ha entrevistado a Carlos Masdevall, socio director del grupo Solventis. Este año, Solventis EOS PP ha sido galardonado por la firma de análisis Morningstar como mejor plan de pensiones de renta variable europea.

Masdevall nos describe al grupo Solventis, especializado en gestión de patrimonios, corporate finance, consultoría financiera e inmobiliario, nos expone la filosofía de inversión detrás de Solventis EOS y nos da tres ideas de inversión para los próximos meses: Corticeira Amorim, Dufry y LNA Santé.

RankiaPro. El incremento de la esperanza de vida. ¿Un riesgo o un reto?

El incremento de la esperanza de vida durante los años 80 y principios de los 90s se debió principalmente a las mejoras en sanidad, vivienda y educación. El desarrollo de vacunas y antibióticos contribuyo drásticamente a la reducción de la mortalidad en el grupo de población de temprana y media edad. Este fenómeno de incremento de la esperanza de vida, ha continuado en los años 90s si bien la reducción de la mortalidad ha estado más centrada en edades avanzas. Hoy en día, por ejemplo, la esperanza de vida para alguien nacido en España es de 83 años, superior incluso a la de un ciudadano nacido en Alemania, 81 años, o la del propio ciudadano de los EEUU, con 79 años de esperanza de vida media para hombres y mujeres (Fuente World Bank).