¿Qué planes se han comportado mejor en los últimos tres años?

Las oscilaciones del mercado durante el año han dejado maltrechas las rentabilidades de los planes de pensiones. Pero no es este un producto de inversión a corto plazo y, en lo que a inversiones se refiere, una visión más a largo plazo suele constituir un indicador más acertado en cuanto a su comportamiento se refiere.

Con un horizonte temporal a tres años, se han seleccionado los planes de pensiones del sistema individual que, con la calificación cinco estrellas de VDOS, obtienen el mejor resultado por rentabilidad. Con esta perspectiva temporal, las mayores revalorizaciones se los anotan los planes que diversifican su inversión por zonas geográficas, los de Renta Variable Internacional Global, si bien en la tercera posición encontramos uno de Renta Variable de E.E. U.U. un mixto flexible a continuación e incluso uno de renta variable española.

El más rentable de este grupo de planes es CABK RV INTERNACIONAL revalorizándose un 25,55 por ciento a tres años y un 8,01 por ciento en el año. Su rentabilidad en el último año es de 7,90 por ciento, con un dato de volatilidad de 10,08 por ciento en este último periodo. Se marca como objetivo a largo plazo mantener un 100 por ciento del total del patrimonio invertido en renta variable, centrado en empresas cotizadas en mercados internacionales, y por tanto con riesgo en divisa. La inversión en renta variable se puede instrumentar a través de fondos de inversión seleccionados por parte de VidaCaixa, o en su defecto a través de fondos cotizados (ETFs). Con un patrimonio bajo gestión de 361 millones de euros, las mayores posiciones en la cartera de este plan corresponden a acciones de Microsoft (7,32%) Apple (7,22%) Amazon (6,19%) y Johnson&Johnson (3,34%), además del contrato de futurosS&PEMIDEC18 (4,81%). Por sector, Tecnología (32,02%) Medicina y Salud (15,93%) Bienes de Consumo (13,95%) Servicios al Consumidor (10,72%) y Petróelo y Gas (10,07%) representan las mayores ponderaciones. Es necesaria una aportación mínima inicial y periódica de 6,01 euros para suscribir este plan, que grava a sus partícipes con una comisión fija de 1,50 por ciento y de depósito de 0,20 por ciento.

El único plan mixto presente en este ranking de los más rentables a tres años es MERCHBANC GLOBAL registrando una rentabilidad de23,30 por ciento. En el último año, sin embargo, retrocede un 4,38 por ciento, con un dato de volatilidad de 12,80 por ciento. Invierte tanto en renta variable como enrenta fija de cualquier mercado mundialy, por tanto, en cualquier divisa.La política de inversiones busca, de manera activa y agresiva, el crecimiento del valor de la participación a largo plazo a través de la inversión en los diferentes instrumentos financieros y mercados mundiales, en la proporcióny plazo que se consideran más adecuados en cada momento. Cuenta con un patrimonio bajo gestión de 24 millones de euros, incluyendo entre las mayores posiciones acciones de PortolaPharmaceuticalsInc(8,53%) Qualcomm Inc(7,63%) Twitter Inc(5,18%) IncyteCorp(3,82%) yBank of AmericaCorporation(3,81%). No es necesaria una aportación mínima para suscribir este plan, que grava a sus partícipes con una comisión fija de 1,50 por ciento y de depósito de 0,10 por ciento.

También la Renta Variable Euro está representada entre los diez planes más rentables del último trienio. La mayor revalorización a tres años corresponde a SOLVENTIS EOS acumulando un 14,57 por ciento, aunque en el último año se anota un descenso de 8,06 por ciento,con una controlada volatilidad de 7,23 por ciento que lo posiciona entre los mejores de su categoría por tal concepto, en el quintil cinco. Gestionado por Arquipensiones, la gestora de Caja Arquitectos, invierte al menos un 60 por ciento de su cartera en activos de renta variable cotizados en países miembros de la Unión Europea, denominados en Euros, siguiendo un estilo de inversión value o valor. Gestiona un patrimonio de 4,92 millones de euros, correspondiendo las mayores posiciones en su cartera a emisiones de SBM Offshore NV(5,34%) Renault SA (5,08%) Greenalia SA (4,13%) Atalaya MiningPlc (4,07%) y Bollore SA (3,98%). Es necesaria una inversión mínima, inicial y periódica, de 30 euros para suscribir este plan, queaplica a sus partícipes una comisión fija de 1,50 por ciento y de depósito de 0,10 por ciento.

Son planes adecuados para inversores con un perfil de riesgo alto o cuya fecha de jubilación se encuentre en un futurolejano, de al menos diez años.

Entrevista Georgina Sierra en el Programa "El Foro de la Inversión" de Radio Intereconomía

Entrevista Georgina Sierra, Directora del Área de Gestión en el Programa "El Foro de la Inversión" de Radio Intereconomía 31/10/18.

El Programa "El Foro de la Inversión" de Radio Intereconomía entrevista a Georgina Sierra, Directora del Área de Gestión de Solventis.

El Programa "El Foro de la Inversión" de Radio Intereconomía entrevista a Georgina Sierra, Directora del Área de Gestión de Solventis.

¿Aprobará el presidente D.Trump el examen?

¿Se acuerdan de cuando éramos niños y dedicábamos nuestro tiempo a estudiar y jugar?, ¿Recuerdan aquellos exámenes parciales día tras día? Si aprobabas, significaba que ibas por buen camino, habías hecho los deberes durante el curso y probablemente aprobarías el examen final sin problemas, incluso en los mejores casos, excluía parte de la materia en la convocatoria final.

Pues bien, Donald Trump afronta su particular examen parcial el día 6 de noviembre, cuando tendrán lugar las elecciones “midterm” y los votantes norteamericanos acudirán a las urnas para elegir a los miembros de la cámara de representantes y a un tercio de los del senado.

Aunque tal y como hemos dicho, es más que una votación, es un juicio a la gestión del presidente en sus dos años de mandato.

Actualmente, el partido republicano tiene el control de ambas cámaras. Por un lado su mayoría en la cámara de representantes es de 237 a 193 con 5 vacantes (435 en total) mientras en el senado es de 51 a 49(100 en total). El escenario ideal para Donald Trump es que ambas cámaras continúen bajo el control del partido republicano, pero lo más probable es que una de las dos, sino las dos caigan en manos del partido demócrata. Así lo reflejan las encuestas donde el 48,4% frente al 40,7% votarían al candidato demócrata para el senado y el 47,3% frente al 42,3% votarían al candidato demócrata en la cámara de representantes (fuente: Reuters). Aunque no olviden que las encuestas a veces se equivocan, como paso en las elecciones presidenciales o en la votación sobre el Brexit en 2016.

Todos los miembros de la cámara de representantes son elegidos cada 2 años, y esta vez, el contexto es favorable para que el partido demócrata vuelva a hacerse con el control. En 2016, 23 distritos votaron a favor de un candidato republicano para la camara de representantes y por la secretaria Hillary Clinton mientras que 7 distritos votaron por un candidato republicano para la cámara y a favor de Trump. Esto quiere decir, que esos 23 distritos probablemente votaran al candidato demócrata para la cámara de representantes esta vez, provocado por lo que los americanos llaman el balance de poder. Para hacerse con la mayoría, el partido demócrata necesitará 218 escaños.

En el senado se reeligen 35 senadores (32 de ellos porque cumplen 6 años en el cargo y 3 porque se retiran), de los cuales 26 pertenecen al partido demócrata y 9 al partido republicano. Por lo tanto, el partido demócrata tiene que conservar los 26 escaños y conseguir 2 adicionales para poder hacerse con el control del senado. Este escenario tiene menos probabilidades de suceder, ya que de esos 26 senadores trataran de conseguir la reelección en estados donde el margen de victoria de Donald Trump en 2016 fue del 20% o incluso más (Misuri, Indiana, Montana, Dakota del Norte y Virginia occidental).

Entonces, ¿Qué pasaría si el partido demócrata se hiciese con el control de una o incluso de las dos cámaras?

Recordemos las políticas económicas de ambos partidos:

El partido demócrata:

- Aumento del gasto público en un plan de infraestructuras a largo plazo, financiación de la educación y la vivienda pública asequible.

- Aumento del salario mínimo con incrementos periódicos.

- Apoyo a los programas Medicare y Medicaid y defender la ACA (Affordable Care Act).

- Revertir las rebajas al impuesto de sociedades y a las rentas altas.

- Baja remunerada por enfermedad y familiar, cuidado infantil y preescolar universal.

El partido republicano:

- Aumentar el gasto en infraestructuras y asignar más presupuesto a la seguridad fronteriza y la construcción de un muro entre EE.UU. y México.

- Negociación de acuerdos comerciales

- Derogar y sustituir la ACA

- Comenzar la siguiente fase de rebajas fiscales y aplicar incentivos fiscales orientados a la jubilación y la innovación empresarial.

- Rebajar el gasto en bienestar social, lo que podría hacerse mediante un endurecimiento de los requisitos laborales y una reducción de la financiación a los estados.

Si los demócratas controlan la cámara de representantes y los republicanos el senado, el escenario más optimista para los mercados sería que ambos partidos pactasen un punto intermedio entre sus programas económicos, donde se esperaría un aumento del techo presupuestario y en el gasto en infraestructuras. También podría haber avances en la reforma de la ley penal y la baja familiar remunerada. En el escenario más pesimista, donde ocurrirían episodios de volatilidad en los mercados, podríamos ver un bloqueo de la agenda legislativa de Trump causado por investigaciones sobre su persona y la perspectiva de su destitución. No obstante, si se iniciase el proceso en la cámara de representantes, después se necesitarían los votos de dos tercios del senado para su destitución.

Si los demócratas controlan ambas cámaras trataran de ampliar el ACA, subir el salario mínimo, aprobar el gasto en cuidado infantil y preescolar universal, tratar de revertir las rebajas fiscales y reasignar parte del gasto en defensa a otros ámbitos. Aún con todo, es complicado que estas propuestas se convirtieran en leyes, debido al veto presidencial que tiene Trump, que solo se podría anular con el voto conforme de dos tercios de ambas cámaras del congreso. Los demócratas tampoco podrían inmiscuirse en política exterior, ya que este ámbito pertenece al poder ejecutivo.

Solo queda esperar, para saber si los votantes creen que el presidente de Estados Unidos ha hecho los deberes y debe aprobar el examen con nota o por el contrario, suspenderlo.

Solventis amplía su espacio operativo

El grupo financiero Solventis trasladó sus oficinas ampliando su espacio operativo.

La oficina, dirigida por el socio Pablo Moro, cuenta con un equipo de profesionales de amplia experiencia en el sector financiero. Miguel Barros está al frente de la Dirección Comercial e Ignacio Autrán dirige el área de Banca Privada y Wealth Management.

Solventis refuerza su equipo con la incorporación de Antonio Marquina Ospina

Solventis ha anunciado la incorporación de Antonio Marquina Ospina, que se une al equipo que dirigen Georgina Sierra (directora de inversiones) y Santiago Domingo (responsable de renta variable) y que gestiona uno de los buques insignia de la firma, Solventis Eos.

Con una filosofía de inversión en renta variable europea, en sus 12 años de historia obtiene una rentabilidad superior en un 93% a la del índice EuroStoxx50 y se ofrece en formato de fondo de inversión, sicav y fondo de pensiones. Otros productos destacados de la firma son Solventis Apolo, FI (un fondo de retorno absoluto, long-short Equity), Spanish Direct Leasing Fund, FIL (El primer fondo de inversión libre (FIL) en España dedicado a la financiación a medio/largo plazo de maquinaria industrial) y varias sicavs familiares, todas ellas con más de 4 estrellas de Morningstar.

Con una filosofía de inversión en renta variable europea, en sus 12 años de historia obtiene una rentabilidad superior en un 93% a la del índice EuroStoxx50 y se ofrece en formato de fondo de inversión, sicav y fondo de pensiones. Otros productos destacados de la firma son Solventis Apolo, FI (un fondo de retorno absoluto, long-short Equity), Spanish Direct Leasing Fund, FIL (El primer fondo de inversión libre (FIL) en España dedicado a la financiación a medio/largo plazo de maquinaria industrial) y varias sicavs familiares, todas ellas con más de 4 estrellas de Morningstar.

Marquina procede de BNP Paribas, donde desempeñaba el puesto analista financiero para el negocio de Corporate & Institutional Banking. Anteriormente trabajó en el sector farmacéutico para Glaxosmithkline como analista contable para el clúster Iberia. En cuanto a su formación, cuenta con la doble licenciatura en Derecho y Administración y dirección de empresas por la Universidad Complutense de Madrid y un Máster Universitario en Instituciones y Mercados Financieros por CUNEF.

El equipo directivo de la gestora está compuesto por Ramiro Martínez-Pardo (presidente), Christian Torres (director general), Juan Carlos Canudo (director de Inversiones de activos no cotizados) y Georgina Sierra (directora de Inversiones de activos cotizados).

El Solventis se hace con el Campeonato Gallego

Un viento del suroeste permitió una salida casi al límite

Un viento del suroeste permitió una salida casi al límite

Tercera jornada la de ayer en el Trofeo Hotel Carlos I Silgar Ruta de Las Islas, y en la que se ha podido validar el campeonato gallego de cruceros, todo ello gracias a un suroeste del 230, que a las 15.45 permitió la salida de la flota, en la única prueba puntuable del domingo.

Tras una primera espera en la mar, con la bandera Lima izada en el mástil del barco del Comité, los veleros navegaron hasta las inmediaciones de la punta de Cabicastro, en la bocana norte de la Ría de Pontevedra, intentando localizar cualquier atisbo de una mínima brisa que permitiese la celebración de alguna de las mangas previstas. Tras una espera de dos horas, los balizadores avistaron un suroeste que portaba seis nudos de intensidad en pleno centro de la ría pontevedresa, pudiendo dar una salida al borde del tiempo límite, que eran las cuatro de la tarde.

Tras una primera espera en la mar, con la bandera Lima izada en el mástil del barco del Comité, los veleros navegaron hasta las inmediaciones de la punta de Cabicastro, en la bocana norte de la Ría de Pontevedra, intentando localizar cualquier atisbo de una mínima brisa que permitiese la celebración de alguna de las mangas previstas. Tras una espera de dos horas, los balizadores avistaron un suroeste que portaba seis nudos de intensidad en pleno centro de la ría pontevedresa, pudiendo dar una salida al borde del tiempo límite, que eran las cuatro de la tarde.

Con esta gesta, tras las complicaciones meteorológicas de estos días, se lograba designar un campeón gallego de Cruceros ORC 2018, que ha sido el Solventis, de Alberto Moro, del Monte Real Club de Yates de Bayona, y patroneado por Malalo Bermúdez de Castro, confirmando un excelente estado de forma en su retorno a la competición. La entrega de premios se celebró en la terraza abierta del Real Club Náutico de Sanxenxo.

Solventis promociona a Georgina Sierra como directora de Inversiones

Solventis ha nombrado a Georgina Sierra como nueva directora de Inversiones de la firma. Desde esta posición liderará la estrategia de inversión y al equipo de gestión de activos cotizados del grupo.

Georgina Sierra, que cuenta con una larga trayectoria de más de dos décadas, era ya responsable de la selección de externa de fondos y forma parte del equipo de gestión de Solventis desde 2010, cuando se incorporó como analista macro y gestora de renta fija.

Georgina Sierra, que cuenta con una larga trayectoria de más de dos décadas, era ya responsable de la selección de externa de fondos y forma parte del equipo de gestión de Solventis desde 2010, cuando se incorporó como analista macro y gestora de renta fija.

Anteriormente desarrolló su carrera en ‘la Caixa’ en los equipos de gestión de InverCaixa y VidaCaixa, donde era responsable de la gestión de fondos de inversión de renta fija y de fondos de pensiones y en Banco Sabadell, donde formó parte del equipo de inversiones de BanSabadell Inversión (ahora Sabadell AM).

Además ha colaborado como docente en la Facultad de Economía de la Universidad de Barcelona (UB).

Con este nombramiento Solventis sigue la filosofía con la que la firma inició su andadura en 2002: una filosofía reconocida y que no ha cambiado en estos años basada el trabajo en equipo y la transmisión de conocimientos. Estos son los pilares básicos en los que se sustenta la forma de hacer y también de gestionar en Solventis, con los que ha crecido logrando posicionarse como uno de los referentes de la gestión actual.

Still value in the equity markets

European and Italian fund selectors are also looking at alternative and absolute return strategies to diversify portfolios.

or the coming months, European equities and US inflationlinked securities are at the top of the preferences of Italian fund selectors. In contrast, corporate high yield bonds and core European bonds collect more indications for a reduction in allocations. Moreover, looking at the funds to be favored, absolute return products gain the peak of preferences among Italian fund selectors, followed by unconstrained funds and ETFs (page 7). MondoInvestor have also contacted some European financial professionals to have their outlook for Global markets. According to them, in the equity markets there is yet value to be played in the coming months, despite the expected increase in interest rates and the coming back of volatility are bringing European managers to look with more and more attention to alternative and absolute return strategies. What is clear from an economic point of view is that Global growth remains strong, especially in the short term. But the increased correlation among traditional asset classes in recent years have driven to new asset allocation models: more dynamic and more diversified.

Focusing on liquid alternative funds, Italians continue to remain the largest investors in this segment of market, followed by the British and French, German and Spanish investors. Moreover, institutional investors now hold the largest share of the industry at the European level and they also prevail in the Italian market, reversing the trend of recent years, when the retail clientele dominated. For the near future, furthermore, according to 61.1% of the asset managers interviewed, the institutional clientele will drive the flows.

¿Será este 2018 el nuevo 2008?...

Gracias a la inyección monetaria de los bancos Centrales, nada nos hace pensar que, en 2018, el comportamiento de los mercados financieros vaya a tener nada que ver con el berrinche y la confusión que experimentaron en 2008. Aun así, “Tan sólo cuando baja la marea, ves quién se baña desnudo”, decía Warren Buffet. ¿Saben? soy tímido y me gusta bañarme con bañador. Por ello, aunque ahora la marea este alta, quiero tener claro que no me he olvidado el traje de baño en la playa y que en la siguiente tormenta sabré donde debo guardar la ropa y proteger mis inversiones financieras.

El objetivo de este post no es otro que reflexionar y aprender de la historia para encontrar un buen refugio por si “regresamos al pasado”.

Pero, ¿cómo era el mundo en 2008?

Aquel año España mandó al Festival de Eurovisión a Rodolfo Chikilicuatre por votación popular, se presentó el primer móvil con un nuevo sistema operativo llamado Android y en EEUU se elegía al primer presidente de color de su historia. El mundo crecía a buen ritmo, la velocidad de crucero era del 5,6% y la inflación, aupada por el precio del crudo (140 $ /Barril; 30.06.2008), se situaba en el 4,3%. Las políticas monetarias a ambos lados del atlántico empezaban a suavizarse tras una etapa contractiva y el BCE y la FED situaban el tipo de interés de referencia en el 3,00% y en el 4,25% respectivamente.

Si tan sólo nos hubiésemos fijado en esos datos, nada nos hubiera hecho pensar que al año siguiente las economías desarrolladas entrarían en una de las mayores recesiones de su historia.

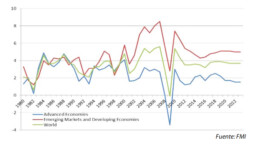

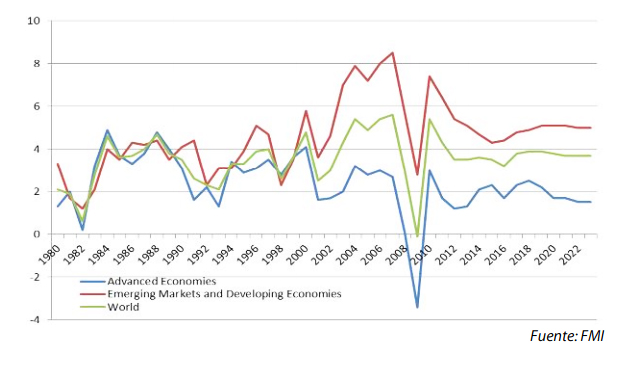

Gráfico 1: Tasa de crecimiento del PIB

La tormenta estalló con la burbuja del sector inmobiliario americano. Las persistentes turbulencias financieras originadas por la crisis de las hipotecas de alto riesgo en EE.UU. provocaron una drástica disminución de la confianza de los consumidores, una rebaja de las expectativas de crecimiento y fuertes correcciones en los principales índices bursátiles.

Así, tras años de crecimiento, la mayoría de países desarrollados entraron en recesión en 2008.

Nos gustan las compañías industriales y las de consumo

A Xavier Brun (Barcelona, 1976), que gestiona el fondo Solventis EOS European Equity junto a Santiago Domingo, no le gusta el término apuesta, que se suele emplear como sinónimo de inversión. “Gestionamos el ahorro de la gente, es una responsabilidad muy grande. Por eso no utilizamos la palabra apuesta: no hacemos apuestas, hacemos inversiones”, indica. Su fondo de Bolsa europea se revaloriza cerca de un 2% este año y subió más de un 14% en 2017.

El papel de las asociaciones de analistas financieros

El mundo es global y los mercados financieros también lo son. Su actividad se desarrolla en un marco de complejidad creciente, exuberancia de información y con la presencia de riesgos cada vez menos previsibles y más difíciles de prevenir.

Por un lado, las nuevas tecnologías y la rapidez de las comunicaciones ponen a disposición de los inversores la posibilidad de acceder de forma casi instantánea a mercados remotos, a veces exóticos, que hasta hace no mucho tiempo resultaban inaccesibles para la mayoría de los inversores.

Por otro, la actividad financiera y los mercados financieros están gobernados por una regulación global y transnacional que, en aras de la protección del inversor, impone a los emisores, entre otras exigencias, amplias obligaciones de divulgación de información, con frecuencia exhaustiva, detallada, en ocasiones compleja y difícil de entender e incluso, susceptible de conducir a errores de interpretación.

Por otro, la actividad financiera y los mercados financieros están gobernados por una regulación global y transnacional que, en aras de la protección del inversor, impone a los emisores, entre otras exigencias, amplias obligaciones de divulgación de información, con frecuencia exhaustiva, detallada, en ocasiones compleja y difícil de entender e incluso, susceptible de conducir a errores de interpretación.

En este escenario, el papel del analista como intermediario entre la abundante información divulgada por los emisores y su presentación al mercado -transformando la información disponible en predicciones de beneficios y estimaciones de precio objetivo, y difundiéndola en forma de recomendación de inversión simple y fácilmente comprensible para un inversor, incluso poco experimentado- adquiere una dimensión cuasi pública, de gran valor para el funcionamiento del mercado y para su transparencia, eficiencia e integridad.

Al mismo tiempo, esta importante función confiere al analista una gran capacidad de influencia sobre los mercados. Los inversores siguen sus recomendaciones, la cotización de un valor se ve impactada por sus apreciaciones y su opinión acerca de la conveniencia de invertir o desinvertir en un determinado activo es objeto de seguimiento generalizado.

Y todo ello ocurre en la confianza de que los analistas actúan con independencia y sin otro interés que el de proporcionar al mercado información objetiva sobre las sociedades cotizadas.

Pero la confianza no es inquebrantable y ha de estar permanentemente renovada. Para que el mercado confíe en la labor del analista, ésta debe ser sustentada en un comportamiento honesto, independiente y transparente -fuera de toda duda-, alejado de unos conflictos de interés que en el mundo financiero se encuentran en la propia naturaleza de la actividad y son consustanciales a la esencia de un servicio en el que frecuentemente los intermediarios (principalmente en el ámbito del sell side) actúan de forma dual, operando simultáneamente por cuenta propia y ajena -como compradores o vendedores de los mismos valores- y a la vez, ofreciendo a sus clientes análisis y recomendaciones de inversión o interviniendo como colocadores o aseguradores en los mercados primarios.

En este contexto, la credibilidad del analista se fundamenta en la realización de su trabajo sin condicionamientos externos y en la confianza que suscita en los usuarios de sus recomendaciones. Su reconocimiento y prestigio se sustenta en la calidad de sus análisis, de forma tal que los inversores y el mercado no alberguen duda alguna sobre su objetividad e independencia.

Fuente: Análisis Financiero IEAF

In the equity markets there is yet value to be played in the coming months

The expected increase in interest rates and the coming back of volatility are bringing European managers to look at alternative and absolute return strategies.

What is the outlook for Global financial markets over the coming months? What asset classes are European financial professionals looking at now and what investment solutions and strategies are they looking for today?

MondoInvestor asked these questions to Jürg Bühler, Senior Portfolio Manager at Systematic Absolute Return AG, Jacobo Silva, Portfolio Manager at Omega Capital, and Christian Torres Lang, Partner and General Manager at Solventis SGIIC.

1ª Participación de Solventis en el London Value Investment Conference 2018

Solventis tuvo como representante en la audiencia a Christian Torres, Director General de Solventis Asset Management. Es la primera vez que Solventis acude a este exclusivo evento anual, máxima exponencia de la filosofía de inversión "value" en la City.

En las conferencias estaban presentes tanto gestores como inversores institucionales dispuestos a conocer las más recientes tesis de inversión de los distintos ponentes. Las ideas presentadas correspondían a valores de un amplio espectro: geográfico, sectorial y/o tamaño de empresa. En concreto, se presentaron ideas de inversión sobre Hewlett Packard, Kansai Electronic Power Co, EON, Sunny Friend, Pacific Textile, Pearson, Bunzl, HCA, Buenaventura y Walgreens.

Más información en https://londonvalueinvestor.com.

La revolución del Fintech en el campo de los Robot Advisors y de los Medios Sociales: Proyecto Watson IBM

El pasado 26 de Abril se organizó en la oficina de Barcelona de Solventis la Charla "La revolución del Fintech en el campo de los Robot Advisors y de los Medios Sociales: Proyecto Watson de IBM", a cargo de Christian Torres, Socio y Director General de Solventis SGIIC.

El pasado 26 de Abril se organizó en la oficina de Barcelona de Solventis la Charla "La revolución del Fintech en el campo de los Robot Advisors y de los Medios Sociales: Proyecto Watson de IBM", a cargo de Christian Torres, Socio y Director General de Solventis SGIIC.

¿A qué se denomina FINTECH? Los Robot Advisors: ¿qué es un RA? IBM Proyecto Watson en Redes Sociales: ¿qué es?

Os adjuntamos la presentación completa de dicho evento.

Las Ventas en Corto (short selling)

El pasado 22 de Marzo se organizó en la oficina de Barcelona de Solventis la Charla "Las Ventas en Corto (short selling)" a cargo de Ramiro Martínez-Pardo, Presidente de Solventis SGIIC.

El pasado 22 de Marzo se organizó en la oficina de Barcelona de Solventis la Charla "Las Ventas en Corto (short selling)" a cargo de Ramiro Martínez-Pardo, Presidente de Solventis SGIIC.

¿Qué son las ventas en corto y por qué la CNMV no las atajó con Banco Popular? ¿Por qué la Comisión Nacional del Mercado de Valores (CNMV) las ha prohibido en el caso de Liberbank? ¿Qué consecuencias ha tenido la prohibición? ¿Por qué estas operaciones implican una caída del precio de la acción? ¿Quién hace ventas en corto?

Os adjuntamos la presentación completa de dicho evento.