Santiago Domingo nos presenta su tesis de inversión

Santiago Domingo, de Solventis, nos presenta su tesis de inversión en Corticeira Amorim durante el evento Buscando Valor Valencia 2019, organizado por Rankia.

Jornada 3 Ideas de Inversión para un Entorno de Tensiones Comerciales

El pasado 19 de Septiembre se celebró la Jornada de "3 ideas de Inversión para un entorno de tensiones comerciales", organizada por Solventis en el Westin Hotel de Valencia, donde Carlos Masdevall, Socio-Director de Solventis y Santiago Domingo, Gestor de Renta Variable, expusieron su visión acerca de la situación de macroeconómica y compartieron con el público 3 ideas de inversión en Renta Variable: LNA Santé, Corticeira Amorin y SBM Offshore.

Finalizada su exposición, se realizó un entretenido turno de preguntas y respuestas. La Jornada fue un éxito y concluyó con un distendido cóctel entre los asistentes y todo el equipo de Solventis.

Seguidamente, os adjuntamos la presentación de dicho evento: descargar presentación (link)

Evento Buscando Valor Valencia 2019

El próximo 19 de septiembre Rankia celebrará en Valencia uno de los eventos más esperados del Value Investing, Buscando Valor, donde gestores y analistas de los fondos más importantes de España darán a conocer sus ideas de inversión.

¿Qué es Buscando Valor?

Buscando Valor es el evento de referencia de Value Investing, donde numerosos gestores y analistas de los mejores fondos value de nuestro país se reúnen para dar a conocer Tesis de Inversión de compañías en las que invierten. Además, debatirán en una dinámica mesa redonda sobre sus distintos puntos de vista acerca de la situación del mercado y sobre las distintas filosofías que existen dentro del Value Investing.

Acudir a Buscando Valor significa:

- Entrar en contacto y conocer a algunos de los gestores y analistas de los fondos de inversión que mayor capital gestionan en nuestro país gracias al cóctel networking post-evento.

- Amplíar tus conocimientos sobre Value Investing y aplícalos en tu beneficio para obtener una rentabilidad superior al mercado.. La mejor manera de conseguir cada vez mejores rentabilidades se basa en la experiencia, y Buscando Valor ofrece la posibilidad de nutrirte de del conocimiento que atesoran ponentes con excelentes trayectorias profesionales.

- Descubrir algunas de las mejores Tesis de Inversión en Valor que las grandes gestoras y talento han aplicado en diferentes países a nivel internacional.

- Disfruta de una emocionante mesa redonda sobre diferentes visiones del Value Investing y de la situación del mercado.

¿Quienes son los ponentes del evento Buscando Valor en Valencia?

Buscando Valor será presentado de la mano de Value School, y contará con la colaboración de Vadevalor. Sin duda, dos de los proyectos de referencia dentro del mundo del Value Investing en España.

Además, contaremos con la presencia de algunos de los mejores gestores de nuestro país, como:

- Julián Pascual, socio de Buy & Hold SGIIC.

- Alejandro Muñoz, socio fundador de Equam Capital.

- Luis García, gestor del fondo Mapfre Behavioral Fund.

- Diogo Pimentel, analista de inverisones en Magallanes Value Equity.

- Pedro Yagüez, socio fundador de Columbus Investment Partners.

- Álvaro Cubero, gestor del fondo Intermoney Variable Euro.

- Santiago Domingo, co-gestor de Solventis Eos.

¿Dónde tendrá lugar el evento Buscando Valor en Valencia?

El evento Buscando Valor tendrá lugar el 19 de septiembre en el Hotel Las Arenas de Valencia, una ubicación inmejorable para uno de los eventos más esperados del año.

Nota de mercado: ¿Por qué tanto ruido?

Diagnóstico

Nos inunda el pesimismo y no es de extrañar, lo que vemos en los medios de comunicación y leemos en prensa son noticias que nos hablan de recesión económica, de conflicto y de guerra, pero ¿tan mal estamos? Según el Fondo Monetario Internacional (FMI), el mundo crece en estos momentos a un ritmo del 3,3% al año, lo cual no es nada desdeñable. Para que se pongan en contexto les diré que la tasa promedio de crecimiento de los últimos 10 años se ha situado en el 3,4%. Pero entonces, ¿a qué tanto ruido? Si bien el “selfie” que nos haríamos hoy nos iba a dejar bastante guapos y sonrientes, lo cierto es que colgar esa imagen en Instagram no iba a ser representativo más que de un momento en el tiempo, un momento ni bueno ni malo, pero la vida no es una foto, sino un vídeo. Si le damos al “play” veremos que, efectivamente, hace un año crecíamos más y teníamos algo más de inflación que hoy. ¿Qué ha sucedido? La incertidumbre que nos rodea pesa y lo que nos cuentan los medios de comunicación no apela al optimismo.

Para entender la magnitud de lo que sucede debemosremontarnos atrás en el tiempo. Toda causa tiene una consecuencia, que a su vez se convertirá en causa.

Terminada la Segunda Guerra Mundial, se avivó el temor a una nueva depresión por el fin de la producción bélica y la vuelta de los soldados al mercado de trabajo. Por aquel entonces EEUU producía el 50% del PIB mundial con apenas el 7% de su población. El pensamiento generalizado era que el capitalismo de EEUU no podría sobrevivir sin otros mercados ni aliados:

"Precisamos de grandes mercados por todo el mundo, donde comprar y vender" (William L. Clayton, Secretario de estado para asuntos económicos, 1944)

A raíz de aquel pensamiento surgieron, entre otras medidas, el “Plan Marshall” para la reconstrucción de Europa y los acuerdos de Bretton Woods, firmados en julio de 1944 en virtud de los cuales se estableció una paridad del dólar con el resto de monedas y de éste con el oro, así, se equiparó una onza de oro a 35$. EEUU se sumergió en el libre comercio, y compró y vendió por todo el mundo. Sin embargo, bajo el patrón oro no era posible comprar de un país al que no se le vendiera y el comercio se equilibraba naturalmente por esta restricción. El inconveniente es que no había mucho margen para el endeudamiento y con el paso del tiempo los dólares emitidos superaron a las reservas de oro del país. A finales de los 60 el aumento de los gastos del gobierno empezó a convertirse en un problema y en agosto de 1971 Nixon declaró la inconvertibilidad del dólar en oro.

Ahora la principal potencia mundial ya no tenía que fabricar nada para vender a cambio de lo que compraba fuera, sólo tenía que fabricar más dólares. Con los años la consecuencia de esa decisión ha sido la acumulación de los conocidos como “twin déficits” de EEUU.

Otra consecuencia ha sido el fenómeno de la externalización de la producción. Las empresas se dieron cuenta de que era más rentable fabricar fuera, donde la mano de obra era más barata, y el círculo empezó a retroalimentarse, trasladándose la producción de más y más bienes fuera de las fronteras y fabricándose más y más dólares para pagarlos.

Y de nuevo la consecuencia se convierte en causa, en este caso “la causa” que ha hecho suya el actual presidente Donald Trump, que persigue, al fin y al cabo, reequilibrar los actuales desequilibrios comerciales de EEUU con el exterior.

Pero la lucha de Trump contra el orden establecido durante los últimos 48 años no es la única fuente de incertidumbre y conflicto a la que nos enfrentamos, el aumento de los populismos ha hecho mella en la sociedad y su aparición es también consecuencia principalmente de una causa: el uso desmedido de la política monetaria cuantitativa.

En 2008 y a raíz de la crisis de las hipotecas “sub-prime” la Reserva Federal Americana (FED) inició un programa de compra de titulizaciones respaldada con su balance para frenar lo que se perfilaba como el fin del mundo tal como lo conocíamos. Ese programa de compra de activos fue el primero de varios. Si a un paciente que sufre un fuerte dolor le administramos morfina, el dolor se le pasará, la cuestión es lo que haremos cuando pase el efecto del medicamento. Si para atenuar la misma cantidad de dolor aumentamos cada vez la dosis sin hacer nada para paliar las causas, entraremos en un círculo que no nos va a llevar más que a necesitar un montón de morfina. No sólo la FED ha utilizado, y utiliza, su balance como repuesta al dolor de los mercados, el Banco de Japón (BoJ), el Banco de Inglaterra (BoE) e incluso el Banco Central Europeo (BCE) han tomado medidas similares. La cuestión es si el medicamento ha curado al paciente o sólo le está anestesiando.

Para comprender las consecuencias de los programas de expansión cuantitativa, tan generalizados en la actualidad, debemos entender su circuito.

Se parte de un mercado de capitales desarrollado en el que los inversores compran bonos a los emisores públicos y privados que buscan financiarse. El banco central de turno, que necesita reactivar la economía y que ya no tiene más margen con las políticas convencionales, empieza a dar a la máquina de hacer dinero y compra estos bonos a los inversores, que reciben efectivo a cambio, efectivo que no puede, o mejor, no debe quedarse en la cuenta corriente, hay que seguir invirtiendo para obtener rendimiento, así que los inversores con ese efectivo se suman a la demanda de los bancos centrales y compran más bonos (y acciones y alguno, incluso, inmuebles). Ley de oferta y demanda: “a más demanda, con la misma oferta, los precios suben”.

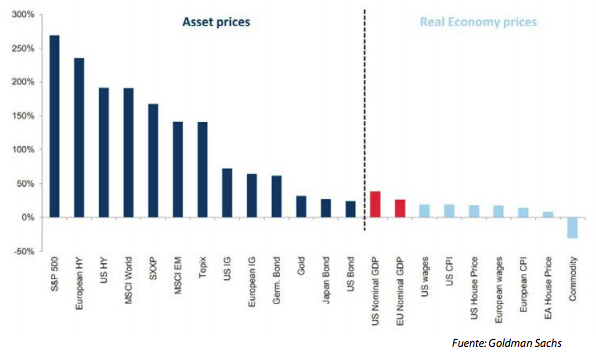

El problema es que todo el efecto del cambio de bonos por dinero nuevo, es decir, la inyección de liquidez que ha querido hacer el banco central, ha quedado relegada a los partícipes del mercado de capitales, falseando la demanda real de activos financieros y creando un efecto burbuja. Dicho de otra forma, la actuación abusiva de los bancos centrales ha desembocado en una inflación de activos financieros de la cual la economía real (inmobiliario aparte) no se ha enterado.

Porcentaje de retorno total obtenido en moneda local desde enero de 2009

Esta situación ha propiciado que quienes tienen activos financieros hayan visto cómo estos se han revalorizado sin cesar, mientras que los salarios han quedado completamente rezagados.

Tras este viaje en el tiempo estarán de acuerdo con nosotros que la incertidumbre con la que convivimos no es fruto de un día y que no se va a resolver con un acuerdo ni se va a desvanecer en el aire, ha venido para quedarse y la consecuencia es la actual desaceleración.

… y ¿ahora qué?

Los bancos centrales, cual perros de Pavlov, actúan sin dudarlo ante correcciones del mercado como han demostrado en numerosas ocasiones, y en esta ocasión no va a ser distinto. Aunque no todos los banqueros centrales se enfrentan a la misma situación ni disponen del mismo armamento.

Está “el bueno”, la Fed, que hizo los deberes cuando tocaba y está armada hasta los dientes. Pero la situación a la que se enfrenta es la de una economía que, si bien es cierto que desacelera, todavía crece a un ritmo del 2,3% interanual, tiene pleno empleo y una inflación que roza el 2%. Con este diagnóstico no parece que vaya a necesitar tratamiento, pero los mercados se quejan de dolor así que la curva de tipos de interés ya descuenta varias bajadas de tipos en los próximos meses.

Una Fed en modo expansivo supone un entorno favorable para la renta variable y para los tipos de interés, pero creemos que los inversores esperan más dosis de las que finalmente van a recibir. Miembros destacados de Federal Open Market Committee (FOMC), como la presidenta de la Fed de Kansas, creen y así lo han expresado, que es pronto para darle al botón de alarma. En este contexto consideramos que hay que estar invertido en renta variable, si bien preferimos sectores defensivos (consumo básico o salud) y aquellos que se ven respaldados por la resiliencia que exhibe el consumo interno. En cuanto a la renta fija, como veremos más adelante, la emitida en dólares parece la opción menos mala entre las que elegir, pero no compraríamos duración por debajo del 2% de rentabilidad.

“El feo”, nuestro BCE, que tiene el arsenal completamente vacío, apenas tres cargadores… con la facilidad de depósito en el -0,40% y un balance que supone un 42% del PIB de la región. Además la situación a la que se enfrenta es francamente complicada, fue una de las primeras economías que notó en sus carnes los efectos de la desaceleración y a estas alturas de la película el crecimiento y la inflación se han resentido notablemente. Como respuesta la entidad monetaria ha sugerido nuevos recortes en los tipos de interés y seguirá aumentando su balance.

Pensamos que, nuevas bajadas, no van a suponer más que mayor presión para el balance de los bancos y, más liquidez, más morfina para la renta variable. No somos partidarios de comprar el bono alemán al -0,70%, ni Nestlé a PER 30, aunque eso supone no estar en la fiesta justo cuando llegan más cervezas. No podemos olvidar los fundamentales, a los que parece que ya nadie presta atención, y es que en los últimos meses la calidad, entendiendo como tal aquellas empresas con alta visibilidad de flujos, y la aparente seguridad, se han puesto por las nubes mientras que hay multitud de empresas que por el contrario, cotizan a descuentos nunca vistos. Esto seguirá así hasta que la cerveza se acabe y mientras tanto debemos ser fieles a nuestros principios, sin negar el mundo que nos rodea. ¿Cómo? Estudiando, trabajando con rigor y altas dosis de paciencia. Así encontramos LNA Santé, Corticeira Amorim o SBM Offshore.

Y, por terminar con la alegoría al clásico de Sergio Leone del 68, “el malo”, China. Es el otro bando y por tanto uno de los países más afectados por la guerra comercial, pero su sistema financiero todavía no está lo suficientemente desarrollado como para que su banco central (el PBoC) pueda actuar en los mercados como lo hacen sus homólogos. No debemos olvidar que China es una economía intervenida que ya lleva varios años cambiando su modelo productivo para dar más peso a la demanda interna y no depender tanto del sector exterior. Pese a que, como el resto, muestra síntomas claros de desaceleración, su economía crece por encima del 6% y representa una de las zonas del mundo más dinámicas, dónde el desarrollo de la clase media ofrece grandes oportunidades. Pensamos que una parte de la cartera debe seguir invertida en Asia, en compañías que se beneficien de dichas dinámicas.

Tratamiento

A raíz de la aparente incapacidad de la política económica tradicional para lidiar con la situación actual, pensamos que es necesario inyectar la liquidez directamente a los bolsillos de los consumidores y acompañar la política monetaria con política fiscal.

En EEUU se podrían bajar impuestos (ahora a los consumidores), pero es poco probable que Trump lo haga hasta que la FED no haya agotado su arsenal, como reiteradas veces ha tuiteado que es necesario. En Europa la locomotora alemana está pasando su particular tormenta perfecta. Por un lado está viendo muy castigada la actividad industrial ya que sus compradores más importantes, los de fuera de sus fronteras, están aplazando las compras por la guerra comercial. Por otro, el sector automovilístico ha sufrido un fuerte revés regulatorio y está sumido en un importante cambio tecnológico. Pero la locomotora también es un país con superávit fiscal y con un volumen de deuda inferior al 60% de su PIB, lo que quiere decir que puede y creemos que debería, empezar a aumentar su gasto público para incentivar su demanda interna. China, por su parte, ha llevado a cabo varias acciones como las rebajas fiscales de 2018 o nuevas ayudas a sectores como el automovilístico para hacer frente a la actual desaceleración.

El vídeo continúa y las consecuencias de las decisiones de hoy serán las causas que moverán a los inversores, banqueros y políticos mañana.

Aprovechamos, como siempre, para agradecerles su confianza, que es nuestra mejor inversión.

Atentamente,

Equipo de Gestión

Solventis se une al patrocinio de Value Kids para impulsar la educación financiera entre niños y jóvenes

Solventis ha firmado un acuerdo de colaboración con Value Kids, iniciativa de Value School. A través de esta plataforma, Solventis promocionará la cultura financiera entre jóvenes con edades comprendidas de los 5 a los 18 años.

En este sentido, se realizarán una serie de talleres en distintos colegios a lo largo de toda la geografía española, interactuando padres, niños y educadores financieros, a fin de reforzar y reflexionar sobre buenos hábitos financieros y descubrir las bondades del ahorro y la inversión. De esta forma se ayuda a los alumnos desde una temprana edad a familiarizarse con conceptos de inversión de largo plazo y, en definitiva, a una mayor independencia y desarrollo personal.

Durante el curso 2018-2019,se han desarrollado 19 jornadas sobre un colectivo de 2500 alumnos. Como herramientas de enseñanza en Value Kids, se han empleado videos, libros, cuentos, llegando a crear 3 juegos de mesa (Value Memory, Play Value y Be Value), 19 vídeos de dibujos animados, seis libros y folletos que apoyan de forma interactiva a divulgar esta atractiva iniciativa social.

"Solventis Eos la Sicav traspasable más rentable" según artículo de www.eleconomista.es

Solventis Eos suma casi un 14% de rentabilidad desde enero. Christian Torres es el director general de la gestora, teniendo entre los miembros de su equipo a Santiago Domingo y Antonio Marquina como responsables directos de los activos de renta variable, entre ellos Solventis Eos.

Esta sicav tenía en su radar más de 400 compañías en mayo, de las cuales analizaron 200 en los últimos 18 meses y solo 16 consiguieron una hueco en su cartera "reflejando lo complicado" que es entrar en ella, ilustraban sus gestores en su último informe mensual. De ese semillero de ideas incorporaron a CIR o Devro, por ejemplo. Ninguna de ellas se incluye entre sus principales posiciones. Ahí se encuentran Renault, Greenalia, Bollore, Akka Technologies y SBM Offshore.

Solventis se une al patrocionio de Value Kids

Solventis ha firmado un acuerdo de colaboración con Value Kids, iniciativa lanzada a mediados de junio por Value School. A través de esta plataforma, Solventis promocionará la cultura financiera entre jóvenes con edades comprendidas de los 5 a los 18 años.

En este sentido, se realizarán una serie de talleres en distintos colegios a lo largo de toda la geografía española, interactuando con padres, niños y educadores financieros, a fin de reforzar y reflexionar sobre buenos hábitos financieros y descubrir las bondades del ahorro y la inversión. De esta forma se ayuda a los alumnos desde una temprana edad a familiarizarse con conceptos de inversión de largo plazo y en definitiva a una mayor independencia y desarrollo personal.

Durante el curso 2018-2019, se han desarrollado 19 jornadas sobre un colectivo de 2.500 alumnos. Como herramientas de enseñanza en Value Kids, se han empleado vídeos, libros, cuentos, llegando a crear 3 juegos de mesa (Value Memory, Play Value y Be Value), 19 vídeos de dibujos animados, seis libros y folletos que apoyan de forma interactiva a divulgar esta atractiva iniciativa social.

Desde la firma han comentado, "una vez más, desde Solventis mostramos nuestro compromiso con la educación. Y con orgullo, nos unimos a Cobas AM, Ábaco Capital AM, Amiral Gestion, Degussa y Magallanes Value Investors en este ilusionante proyecto".

Pilar Cañabate elegida entre los 30 selectores de fondos más relevantes de nuestro país por CityWire

Pilar Cabaña es selectora de fondos y gestora de carteras en Solventis desde febrero de 2017. Graduada en Finanzas y Contabilidad por la Universidad de Zaragoza, cuenta con un master en Mercados Financieros de la Universidad Pompeu Fabra y el título de Asesora Financiera Europea (EFA).

Nuestros gestores Santiago Domingo Cebrián y Antonio Marquina Ospina en la revista Buscando Valor de Rankia

Nuestros gestores Santiago Domingo Cebrián y Antonio Marquina Ospina comparten su tesis de inversión en LNA Santé en la revista Buscando Valor de Rankia / Comunidad Financiera en colaboración con @Value School.

Una de las ideas más votadas del Iberian Value 2019: LNA Santé por Santiago Domingo

La operadora de residencias de ancianos "low cost", geriátricos y centros de rehabilitación, Le Noble Age Santé, fue la idea de inversión presentada por Santiago Domingo gestor de Solventis EOS SICAV en la última edición de Iberian Value. Además Santiago fue el segundo gestor más votado en esta III edición.

Una compañía francesa pensada por y para la tercera edad que forma parte de nuestra cartera europea. Además es una empresa familiar y pequeña que opera principalmente en Francia y en menor medida en Bélgica, lo que hace que no esté en el radar de los analistas.

Un valor sin apenas deuda, ya que no soportan el riesgo del negocio inmobiliario, genera caja y esta crece a unos retornos atractivos. Además entre otros puntos la demanda de este tipo de centros se encuentra prácticamente asegurada, dado que hasta 2025 se necesitarían incorporar 25.000 camas nuevas al parque de residencias francés y reformar otras 116.000.

Compartimos a continuación el vídeo con la intervención de Santiago. También podéis descargar la presentación que utilizó durante su ponencia.

Uno de nuestros vehículos de inversión, Patkanga Sicav, entre los más rentables del 1T 2019

Recientemente, la revista Funds People publicó el ranking de las Sicav más rentables del 1T 2019. Nos es grato destacar que entre dicha lista se encuentra nuestra Sicav, Patkanga Sicav. Dicho vehículo de inversión familiar de largo plazo, se encuentra principalmente invertido en Renta Variable de empresas "blue chips" de los EEUU, muchas de las cuales forman parte de la cartera del propio holding Berkshire Hathaway, gestionados por los míticos "value investors" Charlie Munger y Warren Buffett. La cartera está compuesta por: Alphabet Inc, Intel Cop, IBM, Travelers, International Flavor, Apple, GE y la propia Berkshire Hathaway entre otras acciones.

¿Invierten los clientes en sostenibilidad?

En esta línea hemos visto un incremento significativo del interés por parte de los clientes al solicitar la integración de fondos con criterios de sostenibilidad en sus carteras. Pero, observamos como la percepción de los inversores por este tipo de inversión es dispar, el dicho “los árboles no nos dejan ver el bosque” cobra forma, ya que los inversores se focalizan en la preocupación de un criterio como puede ser el de medioambiente y se olvidan del resto. Por ello nuestro deber como profesionales es empujarles a ver el bosque para que consigan una inversión que realmente sea ISR.

El auge de la inversión sostenible ha pasado de ser una moda a una necesidad, y podemos apreciar una tendencia al alza:

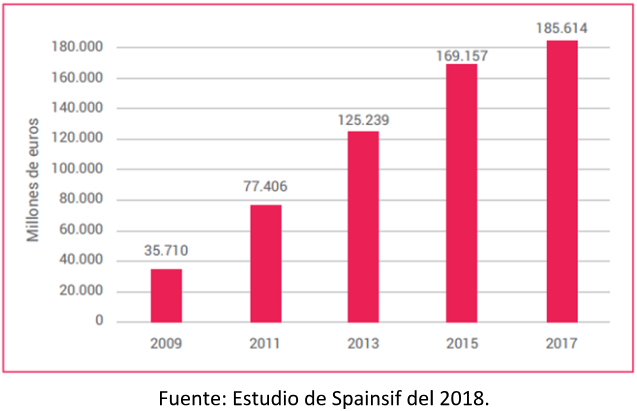

-En España, observamos que la evolución de los activos gestionados bajo alguna estrategia ISR ha aumentado notablemente desde 2009 de 35.710 millones de euros a 185.614 millones de euros en 2017.

Gráfico: Evolución de los activos gestionados bajo alguna estrategia de ISR en España

-En 2009 la cuota de mercado de ISR sobre el total del patrimonio invertido en instituciones de inversión colectiva y fondos de pensiones en España era de 12% mientras en 2017 se situaba en un 46%.

-Según informa Google Trends, la búsqueda de la palabra “Environmental, social and corporate governance” se sitúa en su nivel más elevado en los últimos diez años, observando así, que el interés en todo el mundo es cada vez mayor.

-Según Bloomberg, el Eurostoxx 40 Sustainability Index acumula en los últimos cinco años una rentabilidad anualizada del +4,64%, 5,5 puntos más que su equivalente, el Eurostoxx 50.

Todo ello apunta a que el mercado de la inversión sostenible y responsable está a las puertas de una nueva etapa de consolidación tanto en volúmenes como en calidad, apoyado por las iniciativas internacionales, las administraciones y la demanda de los propios inversores.

Desde Solventis estamos incorporado procesos de análisis fundamental, medidas cuantitativas y cualitativas generadas tanto internamente como apoyándonos en terceros para integrar adecuadamente la inversión sostenible en nuestras carteras.

Como ejemplo de ese interés en proyectos de sostenibilidad, fuimos la primera empresa en emitir el primer “bono verde” de una pyme española cotizada, Greenalia SA, como ejemplo de nuestro compromiso con los criterios ISR.

De salmones a residencias para mayores: 5 ideas para invertir en ‘value’

La renta variable ha comenzado con buen pie este 2019. De momento, todos los índices gozan de buena salud y, a pesar de los desafíos a los que se están enfrentando, firman un gran papel.

Ver informe mensual Solventis EOS.

Ver informe mensual Solventis EOS.

Pero no todo son grandes valores. Durante la jornada del Iberian Value, organizada por El Confidencial y Finect, las gestoras más importantes de España explicaron sus ideas de inversión más rompedoras e innovadoras. En este sentido, los gestores defendieron desde clubes de fútbol hasta empresas dedicadas a la alimentación.

Residencias para mayores

Solventis fue una de las primeras gestoras que defendieron su propuesta. La compañía de inversión explicó las bondades de LNA Santé, un operador de residencias para mayores que tiene precios 'low cost'. La estancia para la persona mayor se reduce a la mitad. En Francia un geriátrico suele costar, de media, unos 3.000 euros y esta compañía oferta camas a 1.800 euros al mes.

Según Santiago Domingo, gestor de Solventis, no se trata de una empresa patrimonialista, con lo que “no soporta el riesgo inmobiliario. Además, “la demanda está asegurada” con la llegada a la etapa dorada de la generación del 'baby boom'.

Por último, LNA Santé, tal y como explicó el gestor, “tiene poca deuda y genera caja con retornos muy atractivos”.

Salmón para invertir sus ahorros

Al filo del mediodía, cuando el hambre apretaba, Joaquín Ferrer, de Mutuactivos, aportó la idea de invertir en salmones nórdicos.

La principal baza por la que la gestora apuesta por este alimento es porque se estima un crecimiento tanto de la oferta como de la demanda global de salmón entre el 4% y el 5%. “Es un alimento que se está asociando a las clases medias-altas, y el poder adquisitivo mundial es mayor por lo que el consumo de este pescado está asegurado”, indicó.

Además, apunta a China. El consumo en el país está creciendo de manera notable en los últimos años y prevé que en apenas un lustro, la población del gigante consuma 500 gramos al año por persona, cifra con la que se colocaría como segundo país con más demanda.

Mutuactivos considera que “tener restricciones climatológicas y gubernamentales” hace muy atractiva la inversión en Mowi, compañía en la que participa con un importante capital. Esta empresa ya posee 27.000 millones de euros sobre el parqué.

Las acciones con potencial de crecimiento por las que apuestan las gestoras estrella

Es la pregunta que todos se hacen: ¿cuáles son las mejores acciones e inversiones a largo plazo? Les hemos preguntado a las gestoras más destacadas y estas han sido sus respuestas.

Ver informe mensual Solventis EOS.

Ver informe mensual Solventis EOS.

China como gran consumidor mundial, el cambio climático, el envejecimiento de la población y el mayor cuidado de la salud, como tendencias con potencial recorrido, fueron algunas de las palancas de crecimiento que más se escucharon entre las ideas inversoras puestas sobre la mesa en el encuentro anual Iberian Value, que reúne a las mejores gestoras 'value' de España y que está organizado por El Confidencial y Finect y patrocinado por Cecabank.

En esta tercera edición, celebrada en CaixaForum, cerca de una veintena de gestores estrella expusieron en 10 minutos una propuesta de inversión. Entre ellos, Francisco García Paramés, CEO de Cobas; Ricardo Cañete, gestor de renta variable de Bestinver; Iván Martín, director de Inversiones de Magallanes, o Álvaro Guzmán de Lázaro, director de Inversiones de azValor. Todos ellos destacaron la inversión 'value' como una estrategia a largo plazo para obtener altas rentabilidades apostando en compañías baratas, de sectores con potencial de crecimiento y con recorrido sostenido en el tiempo, bien gestionadas y con barreras de entrada que les permitan ganar terreno.

Health y envejecimiento de la población

Cada vez hay más conciencia del cuidado de la salud por el aumento de la esperanza de vida, lo que está inevitablemente vinculado a la alimentación. Por eso, Mutuactivos se ha fijado en el salmón, rico en omega 3 y que previene enfermedades cardiovasculares. Con la vista también puesta en el principal consumidor mundial, China, en la actualidad no hay suficiente para satisfacer la demanda, por lo que hay que aumentar el número de piscifactorías.

De este modo, el foco lo ha puesto en las noruegas Mowi y NRS. La primera, por su diversificación en fuentes de producción (Noruega, Chile, Canadá y Escocia), la integración de su red de distribución y la dedicación del 'cash flow' a dividendos; la segunda, candidata a ser comprada por su menor tamaño, según su gestor de fondos de renta variable, Joaquín Ferrer.

La idea inversora de Trea AM también está ligada a la tercera edad y ha puesto los ojos en Philips, una compañía que se ha reconvertido y ha pasado de las bombillas a la tecnología hospitalaria. Hoy, es uno de los principales proveedores mundiales de aparatos para diagnóstico (resonancias, radiografías, ecografías), que tienen un precio muy elevado y una vida útil de 10 años, por lo que tienen que estar en permanente uso para rentabilizarlos, apunta Xavier Brun, director de renta variable.

El fabricante de medicamentos a partir del plasma con una cuota a nivel mundial del 20%, Grifols, es la propuesta de EDM Inversión, cuyo atractivo son las altas barreras de entrada tecnológicas y de acceso a la materia prima, su estrategia sostenible a largo plazo, el envejecimiento de la población y los menores riesgos frente a una farmacéutica tradicional al no depender de patentes y al destinar la mitad a I+D, explica Albert Fayos, gestor de EDM Inversión. La acción, situada en los 18 euros, tiene margen de crecimiento por encima de los 30 en los próximos cuatro años, augura.

Ante el cambio demográfico, no podía faltar una empresa focalizada en residencias para mayores. LNA Santé es la apuesta inversora de Solventis. Se trata de un operador francés centrado en un modelo 'low cost', donde el precio de la residencia se reduce a la mitad al localizar su oferta a las afueras de grandes ciudades.

Sin embargo, no se trata de una empresa patrimonialista, con lo que “no soporta el riesgo inmobiliario”, dice su gestor, Santiago Domingo, y “la demanda está asegurada” con la llegada a la etapa dorada de la generación del 'baby boom'. Y falta oferta.

Resumen del Iberian Value 2019

Hoy miércoles 10 de abril, arranca la tercera edición del Iberian Value 2019, el encuentro de referencia entre inversores y gestores españoles.

Organizado por Finect y El Confidencial, y con el patrocinio global de Cecabank, este evento pretende dar valor a la inversión a largo plazo (Value Investing) y descubrir aquellas compañías que se encuentran infravaloradas actualmente pero que albergan un gran potencial en el futuro.

Podéis consultar el resumen completo aquí.