Año nuevo vida nueva, y la verdad es que el año que cerramos esperamos que poco tenga que ver con el que empezamos. Por el lado del virus, diciembre ha venido con más vacunas, lo que multiplica nuestros esfuerzos en esta batalla. La otra incógnita despejada ha sido el Brexit, con un acuerdo in extremis que ponía fin a las negociaciones.

Año nuevo vida nueva, y la verdad es que el año que cerramos esperamos que poco tenga que ver con el que empezamos. Por el lado del virus, diciembre ha venido con más vacunas, lo que multiplica nuestros esfuerzos en esta batalla. La otra incógnita despejada ha sido el Brexit, con un acuerdo in extremis que ponía fin a las negociaciones.

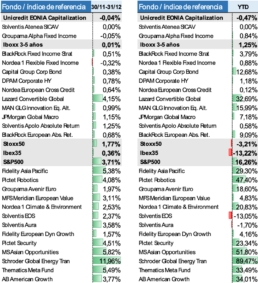

Y es que cerramos diciembre con un leve avance en los activos que mantenemos en cartera. En renta variable, el EuroStoxx50 avanzaba en diciembre un +1,8%, marcando una rentabilidad anual del -3,2%. El selectivo español cerraba el mes plano, siendo de -13,22% su rentabilidad anual. Al otro lado del Atlántico, el S&P500 alcanzaba cifras sustancialmente mejores, siendo la rentabilidad de diciembre de +3,7% y de +16,3% la anual. En crédito, los estrechamientos de los diferenciales de crédito se han mantenido ligeros pero constantes, aproximándose a los niveles pre-covid.

Rentabilidad de los fondos seleccionados y de los índices de referencia

Posicionamiento Y Principales Actuaciones

Noviembre nos dejó un buen sabor de boca, y diciembre ha recogido el testigo. La selección de fondos durante el año ha resultado en buenas rentabilidades en todas las facetas. En la parte más defensiva de las carteras, destacamos el desempeño del Lazard Covertible Global, con una rentabilidad del +32,7%, y del MAN GLG Innovation Equity, superando el +16%. Además, desde la entrada en el fondo de crédito high yield DPAM, la revalorización ha superado el 10%. En cuanto a la parte de más riesgo de la cartera, el momento de compra de los fondos ha sido clave, ya que compramos fondos como el Pictet Robotics o el AB American Growth cuando el mercado estaba fuertemente deprimido, lo que nos ha permitido capturar todo el valor que escondían detrás.

Con la mejora de las perspectivas, hemos sobreponderado la renta variable en todas nuestras carteras y, por qué no, les hemos lavado la cara realizando dos cambios. El primero ha sido el clima, donde hemos cambiado el Nordea Climate & Environment, que tan buen resultado nos ha dado, por el Schroder Global Energy Transition, un fondo enfocado a empresas que se puedan beneficiar de la transición energética, un sector que presenta un gran potencial dada la nueva coyuntura. El segundo cambio ha sido el fondo asiático, cambiando el fondo de Fidelity por el Morgan Stanley Asian Opportunities, que se centra en encontrar compañías que vayan a crecer gracias al consumo interno en la región.

Por último, en el perfil conservador hemos incorporado un fondo multitemático, el Thematics Meta Fund, que agrupa las cuatro temáticas que propone Natixis y que agrupa las tendencias propuestas para el resto de perfiles, que son seguridad, robótica, agua y economía de suscripción.

Fondos de Renta Fija y Monetarios.

Fondos Mercado Monetario:

– Groupama Alpha Fixed Income

– Pictet Government Bonds Short Term

– Goldman Sachs US Dollar Liquid Reserves – USD

– Solventis AteneaFondos Renta Fija:

– Black Rock Fixed Income Strategy

– JPMorgan US Short Duration – USD

– Nordea Flexible Fixed Income

– Lazard Global Convertible

– DPAM High Yield BondsFondos de Renta Variable.

Fondos Renta Variable Europea

– Meridien European Value

– Fidelity European Dynamich Growth

– Alken European Opportunities

– Solventis EOS F.I.Fondos Renta Variable Americana, Asiática y sectoriales

– AB American Growth

– Fidelity Asian Pacific Opportunities

– Nordea Climate and Environment

– Pictet RoboticsFondos de Retorno Absoluto.

– JP Morgan Macro

– Black Rock Absolute Return

– Man GLG Innovation Equity Alternative

– Solventis Apolo F.I.