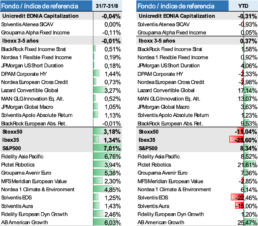

Los indicadores adelantados han mostrado signos de estabilización en agosto, después de tres meses de fuerte recuperación desde las desoladoras cifras de abril. Este mes ha terminado la campaña de resultados empresariales del primer semestre en Europa y ha revelado unas cifras pobres pero mejores de lo previsto, tanto en ventas como en márgenes. Tras esta sorpresa hemos visto repuntes en los principales índices bursátiles, como el índice europeo Eurostoxx50, que se ha revalorizado un 3,18%, o el americano S&P500, con un alza de 7,01%.

En este entorno, la rentabilidad de las carteras en el mes ha sido ligeramente inferior a la de los índices de referencia. El motivo es que los fondos de renta variable global o norteamericana que hemos seleccionado tienen un sesgo a compañías del sector salud y tecnológico, que han funcionado muy bien desde el inicio de la crisis, pero que han quedado rezagadas respecto a sectores más cíclicos como el automóvil y ocio en estas últimas semanas.

En renta fija y retorno absoluto, tanto en el mes como en el año, los fondos han aportado estabilidad a las carteras manteniendo rendimientos constantes, sustentando nuestra postura de mantener esta clase de activos como defensa ante vaivenes del mercado de renta variable.

Rentabilidad de los fondos seleccionados y de los índices de referencia

Posicionamiento Y Principales Actuaciones

A finales de julio, ante el aumento de la incertidumbre a raíz del incremento en el número de contagios, decidimos disminuir la exposición a renta variable europea de las carteras. Redujimos exposición a través de los fondos Groupama Avenir y MFS European Value y, adicionalmente, implementamos una cobertura del 15% sobre la exposición a renta variable en el fondo Solventis EOS.

A lo largo de agosto también hemos disminuido la posición en el fondo de retorno absoluto MAN GLG Innovation Equity en favor del Blackrock Absolute Return. Ambos fondos son de la misma categoría, pero juntos se complementan y disminuyen la volatilidad de la cartera.

De cara a las próximas semanas, los mercados se van a ver afectados por la evolución de los contagios, que esperamos que aumenten con la vuelta a las clases y al trabajo. También van a ser un referente los comicios en EE.UU. en noviembre y la evolución de las tensiones entre EE.UU. y China.

Fondos de Renta Fija y Monetarios.

Fondos Mercado Monetario:

– Groupama Alpha Fixed Income

– Pictet Government Bonds Short Term

– Goldman Sachs US Dollar Liquid Reserves – USD

– Solventis AteneaFondos Renta Fija:

– Black Rock Fixed Income Strategy

– JPMorgan US Short Duration – USD

– Nordea Flexible Fixed Income

– Lazard Global Convertible

– DPAM High Yield BondsFondos de Renta Variable.

Fondos Renta Variable Europea

– Meridien European Value

– Fidelity European Dynamich Growth

– Alken European Opportunities

– Solventis EOS F.I.Fondos Renta Variable Americana, Asiática y sectoriales

– AB American Growth

– Fidelity Asian Pacific Opportunities

– Nordea Climate and Environment

– Pictet RoboticsFondos de Retorno Absoluto.

– JP Morgan Macro

– Black Rock Absolute Return

– Man GLG Innovation Equity Alternative

– Solventis Apolo F.I.