Los meses venideros vendrán marcados por las perspectivas de las retiradas de estímulos. La reunión de la Reserva Federal (Fed) y el mensaje sobre una previsión de subida de tipos para 2023 (se esperaba en 2024) preocupó a los inversores. Y es que la recuperación económica es una realidad, algo que no hemos dejado de apreciar a medida que salían datos macro, y los últimos no han sido una excepción. Adicionalmente, los indicadores de precios en Estados Unidos se mantienen a una tasa elevada. Ambos factores son caldo de cultivo para el inicio del tapering.

Los meses venideros vendrán marcados por las perspectivas de las retiradas de estímulos. La reunión de la Reserva Federal (Fed) y el mensaje sobre una previsión de subida de tipos para 2023 (se esperaba en 2024) preocupó a los inversores. Y es que la recuperación económica es una realidad, algo que no hemos dejado de apreciar a medida que salían datos macro, y los últimos no han sido una excepción. Adicionalmente, los indicadores de precios en Estados Unidos se mantienen a una tasa elevada. Ambos factores son caldo de cultivo para el inicio del tapering.

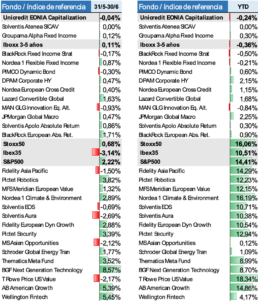

A diferencia del mes anterior, la renta variable americana se ha comportado mejor que la europea, de forma que el EuroStoxx50 ha subido un +0,7% mientras que el S&P500 alcanzaba una rentabilidad de +2,2% en el mes. Por su parte, el selectivo español cerraba el mes en negativo, registrando un -3,1%. En tipos de interés gubernamentales, el bono alemán ha experimentado cierta volatilidad en el periodo, aunque el movimiento final no ha sido significativo, mientras que la rentabilidad del treasury americano caía de forma significativa, pasando de un tipo de interés de 1,60% a 1,47% a cierre de mes. Por último, el dólar seguía su tendencia alcista para cerrar el mes en 1,1857 EUR/USD.

Rentabilidad de los fondos seleccionados y de los índices de referencia

Posicionamiento Y Principales Actuaciones

Mantenemos el posicionamiento de las carteras del último mes, y es que dicha estrategia ha dado sus frutos este mes, donde los fondos más relacionados con tecnología, como pueden ser el BlackRock Next Generation Technology o el Wellington Fintech, han tenido un rendimiento significativamente superior al resto de fondos de renta variable. Adicionalmente, las estrategias alternativas en cartera también han tenido un buen desempeño este mes.

Fondos de Renta Fija y Monetarios.

Fondos Mercado Monetario:

– Groupama Alpha Fixed Income

– Solventis AteneaFondos Renta Fija:

– BlackRock Fixed Income Strategy

– Capital Group US Corp Bond

– Nordea Flexible Fixed Income

– Lazard Global Convertible

– DPAM High Yield Bonds

– Nordea European Cross CreditFondos de Renta Variable.

Fondos Renta Variable Europea

– Meridian European Value

– Fidelity European Dynamic Growth

– Solventis Eos European Equity F.I.

– Solventis Aura Iberian Equity FIFondos Renta Variable Americana, Asiática y sectoriales

– AB American Growth

– Fidelity Asian Pacific Opportunities

– Morgan Stanley Asian Opportunities

– Nordea Climate and Environment

– SISF Global Energy Transition

– Pictet Robotics

– Pictet Security

– BlackRock Next Generation Technology

– Thematics Meta FundFondos de Retorno Absoluto.

– JP Morgan Macro

– BlackRock Absolute Return

– Man GLG Innovation Equity Alternative

– Solventis Apolo Absolute Return FI