El covid vuelve a copar titulares: demanda contra Astrazeneca, tercera dosis de Pfizer, contagios diarios de India superando los 400.000… y es que, a falta de datos macroeconómicos, vuelve el alarmismo por una pandemia que no acaba de terminar (una banda de Moebius, recuerdan?). Este mes hemos visto los primeros PIBs del año pero, como siempre, al otro del Atlántico parece que avanzan más rápido que en el viejo continente.

El covid vuelve a copar titulares: demanda contra Astrazeneca, tercera dosis de Pfizer, contagios diarios de India superando los 400.000… y es que, a falta de datos macroeconómicos, vuelve el alarmismo por una pandemia que no acaba de terminar (una banda de Moebius, recuerdan?). Este mes hemos visto los primeros PIBs del año pero, como siempre, al otro del Atlántico parece que avanzan más rápido que en el viejo continente.

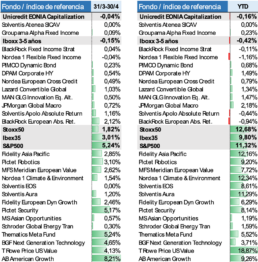

El reflejo de esta comparativa entre Europa y Estados Unidos se ha dejado entre ver en la renta variable, donde el EuroStoxx50 ha terminado el mes con un +1,8%, mientras que el S&P500 hacía lo propio con un +5,2%. En una zona intermedia se ha mantenido el índice español, cerrando el mes en +3%. Si bien hemos seguido de cerca la evolución del tipo a 10 años americano en los últimos meses, este mes toca cambiar de protagonista, ya que el movimiento más significativo lo ha tenido el bund alemán, que ha cerrado el mes en -0,20% desde el -0,29%. Por último, el dólar ha perdido el terreno ganado en el mes anterior y volvía a cerrar por encima del 1,20 EUR/USD.

Rentabilidad de los fondos seleccionados y de los índices de referencia

Posicionamiento Y Principales Actuaciones

En el entorno de recuperación en el que nos encontramos, pensamos que los sectores que más beneficiados saldrán serán aquellos de carácter más cíclico, aquellos que se vieron más perjudicados con los confinamientos. Por ello, hemos incrementado el peso en renta variable americana en un fondo value, un fondo que quizás recuerden: el T Rowe Price US Large Cap Value. Este fondo que teníamos en cartera antes de la crisis pandémica, plasma la decisión de inversión en sectores ligados al ciclo con fuerte potencial de crecimiento.

Fondos de Renta Fija y Monetarios.

Fondos Mercado Monetario:

– Groupama Alpha Fixed Income

– Solventis AteneaFondos Renta Fija:

– BlackRock Fixed Income Strategy

– Capital Group US Corp Bond

– Nordea Flexible Fixed Income

– Lazard Global Convertible

– DPAM High Yield Bonds

– Nordea European Cross CreditFondos de Renta Variable.

Fondos Renta Variable Europea

– Meridian European Value

– Fidelity European Dynamic Growth

– Solventis Eos European Equity F.I.

– Solventis Aura Iberian Equity FIFondos Renta Variable Americana, Asiática y sectoriales

– AB American Growth

– Fidelity Asian Pacific Opportunities

– Morgan Stanley Asian Opportunities

– Nordea Climate and Environment

– SISF Global Energy Transition

– Pictet Robotics

– Pictet Security

– BlackRock Next Generation Technology

– Thematics Meta FundFondos de Retorno Absoluto.

– JP Morgan Macro

– BlackRock Absolute Return

– Man GLG Innovation Equity Alternative

– Solventis Apolo Absolute Return FI