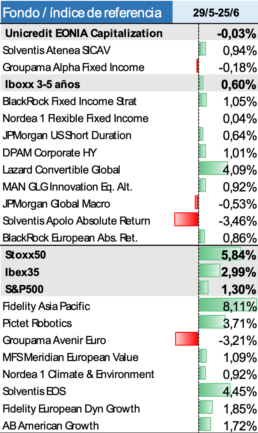

Este mes, hemos visto los efectos de la inyección de liquidez por parte de los bancos centrales y los paquetes de estímulos de los diferentes gobiernos; asimismo, los datos macroeconómicos han mostrado signos de recuperación. Todo ello se ha visto plasmado en una fuerte recuperación de los principales índices bursátiles europeos destacando, por sectores, el bancario, el tecnológico y el asegurador. En este entorno los fondos de renta variable que mantenemos en las carteras se han comportado peor que su índice, el motivo reside en que son fondos con un sesgo a empresas industriales y de consumo donde la rentabilidad ha sido menor, además no mantienen exposición al sector bancario y asegurador.

La parte más conservadora de las carteras se ha mantenido estable, con rentabilidades positivas destacando por su buena evolución los bonos convertibles.

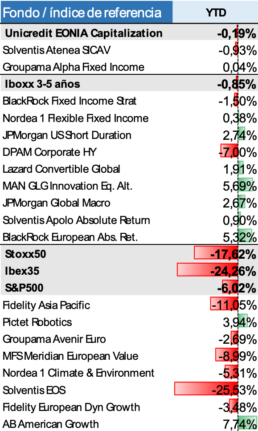

No obstante, si nos fijamos en el cómputo global del año vemos como en la renta variable los índices quedan rezagados respecto a selección de fondos, algunos de los cuales, en los que entramos en el momento de mayor incertidumbre como el AB American Growth o el Pictet Robotics, han recuperado la pérdida y sostienen rentabilidades positivas.

El comportamiento de nuestros vehículos seleccionados a lo largo de la semana y en el año es el siguiente:

Posicionamiento Y Principales Actuaciones

Hemos aumentado la exposición en variable de las carteras a través de un fondo, Solventis Aura, que invierte en compañías de España y Portugal. Se trata de países, muy castigados por la actual crisis. España partía de una situación financiera complicada y, como es sabido, tiene poco margen para actuar y apoyar a los agentes económicos más vulnerables o a los sectores más estratégicos. El miedo no distingue y pensamos que, tras las medidas anunciadas por la comisión Europea, el castigo que han recibido las cotizaciones de estas empresas ha sido excesivo y ofrecen ahora un interesante potencial de revalorización.

A lo largo del mes, también hemos aumentado la exposición al crédito en las carteras, pero hemos dejado al margen el sector financiero y aquellas compañías con peor calificación crediticia y, por tanto, más volátiles en el entorno actual. Hemos optado por un fondo de Nordea, el Nordea European Cross Credit, que basa su estrategia en seleccionar bonos corporativos de alta rentabilidad excluyendo aquellos de peor calidad crediticia.

De cara a los próximos meses seguiremos atentos en relación a los principales factores que hasta ahora han permitido iniciar el rumbo de la recuperación: las actuaciones en política monetaria de los bancos centrales, la coordinación y ejecución de las políticas fiscales tanto en Europa como en EE.UU. y la mejor visibilidad de las perspectivas de las compañías en el futuro. Por otro lado, mantendremos una vigilante mirada a los riesgos que puedan cambiar la actual situación, que a corto plazo pasan, sobretodo, por la posibilidad de un rebrote generalizado de la pandemia y/o un empeoramiento de la misma en EE.UU. y otros países en fase de repunte.

Fondos de Renta Fija y Monetarios.

Fondos Mercado Monetario:

– Groupama Alpha Fixed Income

– Pictet Government Bonds Short Term

– Goldman Sachs US Dollar Liquid Reserves – USD

– Solventis AteneaFondos Renta Fija:

– Black Rock Fixed Income Strategy

– JPMorgan US Short Duration – USD

– Nordea Flexible Fixed Income

– Lazard Global Convertible

– DPAM High Yield BondsFondos de Renta Variable.

Fondos Renta Variable Europea

– Meridien European Value

– Fidelity European Dynamich Growth

– Alken European Opportunities

– Solventis EOS F.I.Fondos Renta Variable Americana, Asiática y sectoriales

– AB American Growth

– Fidelity Asian Pacific Opportunities

– Nordea Climate and Environment

– Pictet RoboticsFondos de Retorno Absoluto.

– JP Morgan Macro

– Black Rock Absolute Return

– Man GLG Innovation Equity Alternative

– Solventis Apolo F.I.